Las primeras estimaciones para la campaña sojera 2019/20 del USDA en Sudamérica dejan una cosecha de 53 Mt en Argentina y de 124 Mt en Brasil

En las últimas semanas se publicaron nuevos reportes del Global Agricultural Information Network (GAIN) del Departamento de Agricultura de Estados Unidos (USDA) sobre los complejos oleaginosos de Argentina y Brasil. El GAIN proporciona información sobre economía, productos y asuntos del sector agrícola de países extranjeros desde 1995 que probablemente tengan un impacto en la producción y el comercio agrícola de los Estados Unidos.

Los datos de producción, suministro y distribución publicados en los informes GAIN no son datos oficiales del USDA, pero representan estimaciones realizadas por los Agregados del Foreign Agricultural Service del USDA en cada uno de los países. Los datos oficiales se determinan después de analizar todos los informes en el extranjero y recurrir a fuentes adicionales, incluidos más de 1.500 documentos recibidos de fuentes privadas y públicas de todo el mundo, información meteorológica global y análisis de imágenes satelitales. Después de este análisis, los datos oficiales del USDA se publican en el Informe mensual de estimaciones de demanda y demanda agrícola mundial del USDA y en los informes de Producción, Mercado y Comercio mundiales de FAS.

I) Proyecciones del GAIN para la soja 2019/20 de Argentina

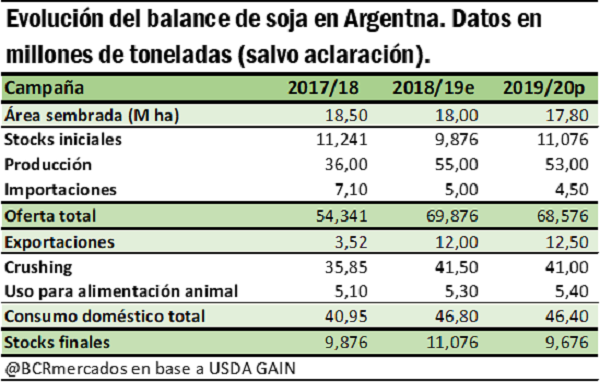

Dato N° 1: Cerca de 17,8 millones de hectáreas se sembrarían con soja dejando una producción de 53 millones de toneladas.

Los analistas del GAIN publicaron las primeras estimaciones para la próxima campaña de soja, de la que se espera un caída del 1 % en el área sembrada, a 17,8 millones de hectáreas, debido a la mayor competencia con el maíz. En la actualidad, se espera que los márgenes de maíz para la próxima temporada sean mayores que los de la soja de primera, lo que lleva a una pequeña reducción en el área proyectada para la oleaginosa. Además, los precios actuales son insuficientes para impulsar una expansión en el área. Basado en un rendimiento promedio esperado de 3 toneladas por hectárea, se proyecta que la producción disminuirá en un 3 % para contabilizar 53 millones de toneladas.

Según el reporte, los productores esperan un financiamiento adecuado la próxima temporada, sin embargo, dependerán menos de los bancos y trabajarán directamente con los proveedores de insumos, ya que las tasas de interés vigentes son demasiado altas. Debido a la volatilidad macroeconómica del país en el último año, las tasas de interés han aumentado a más del 60 % para los préstamos denominados en pesos. Si bien las tasas más bajas se ofrecen en préstamos denominados en dólares (alrededor del 5-10 %), los productores son reacios a tomar tales compromisos con el clima económico actual. De esta manera, los productores financian sus costos a través de acuerdos de canje en los que comprometen parte de su cosecha a cambio de insumos. Si bien los productores invertirán en los insumos necesarios (semillas, fertilizantes, herbicidas, etc.) para asegurar rendimientos más altos la próxima temporada, es muy poco probable que haya una recuperación de la inversión en bienes de capital, como maquinaria o compra de tierras. Las condiciones actuales de financiamiento hacen que los costos de endeudamiento sean demasiado altos para que se puedan hacer tales inversiones. Al mismo tiempo, existe un esfuerzo por parte de los productores agrícolas para reestructurar sus operaciones a fin de reducir los costos y asegurar una mayor eficiencia.

Desde el GAIN se destaca que los productores argentinos están entrando en la próxima campaña con una gran incertidumbre debido a las próximas elecciones presidenciales y a la evolución de las condiciones macroeconómicas. Durante la temporada 2018/19, experimentaron un aumento repentino de la inflación, una pronunciada devaluación del peso argentino y un aumento de los impuestos a las exportaciones por alrededor de 3 a 6 puntos porcentuales. Como resultado, los productores están ansiosos por ver cómo evolucionará la situación económica y política en los próximos meses, mientras intentan ajustar sus intenciones de siembra y comercialización para mitigar mejor el riesgo.

Los productores indican que si este declive económico continúa y/o si las chances de ganar de un candidato que no sea amigable con el sector agrícola se incrementan, pueden cambiar sus decisiones de siembra destinando una mayor superficie a la soja, lo que llevaría a un aumento neto en el área respecto a la temporada 2018/19. Para los productores argentinos, la soja es la principal elección de cultivo ante la adversidad al riesgo, ya que sus costos de producción son relativamente más bajos que los de los cultivos con los que compiten por el área, proporciona mayor liquidez y es una protección contra las cambiantes condiciones económicas. No obstante, en el sector se mantienen cautelosamente optimistas y esperan que las próximas elecciones no los afecten negativamente.

Dato N°2: Los stocks que se trasladarán a la oferta de la 2019/20 alcanzarán las 10,6 Mt, aumentando en relación al carry del ciclo previo en un 20 %.

Un dato que resulta interesante es la proyección para los stocks iniciales de la próxima campaña, es decir, los stocks finales del ciclo que estamos transcurriendo. Los analistas del GAIN prevén un aumento del 20 %, alrededor de 1,75 Mt, hasta las 10,6 Mt como resultado de la incertidumbre política y económica que incentiva el uso de la soja como cobertura frente al devenir de las condiciones macroeconómicas y de las próximas elecciones presidenciales. Los productores argentinos tienden a vender el maíz, el trigo y los otros cultivos poco después de la cosecha para cubrir los costos de producción y financiamiento, pero conservan la soja, si es posible. El informe explica que, en las últimas dos décadas, la acumulación de stocks fue impulsada por los altos impuestos a la exportación, la volatilidad del tipo de cambio y la incertidumbre política, ya que la soja se convirtió en una fuente de ahorro (que puede liquidarse con relativa facilidad) y como un medio de protección contra la inestabilidad macroeconómica.

Este aumento en los stocks también se debe a la falta de precios lucrativos para alentar las ventas de los agricultores. Además, se plantea que si los precios en chacra permanecen por debajo de US$ 220/t, esto incentivará un mayor almacenamiento de la soja, ya que los productores esperarán a que surjan mejores precios a medida que avanza la comercialización.

Sin embargo, más allá que los productores puedan desear suspender la venta de sus granos hasta la última parte del año, a muchos no se les dará esta oportunidad debido a las deudas derivadas de la sequía del año pasado y la necesidad de asegurar insumos para la campaña siguiente. Estos próximos meses serán clave ya que los precios globales de la soja y la situación política y económica del país determinarán el flujo de ventas de soja. Se estima que el 40 % de los productores podrán mantener su cosecha hasta un momento posterior, mientras que el 60 % deberán cubrir costos y cancelar deudas de inmediato. Para el caso de aquellos en condiciones de almacenar sus granos, se estima que venderán aproximadamente el 30 % de su producción para cubrir las deudas de largo plazo y los costos del año pasado, mientras que otro 30 % se utilizará para asegurar los insumos del próximo año. El 40 % restante será almacenado hasta que aparezcan mejores precios y/o mejores condiciones de comercialización. Varios productores esperan mantener hasta noviembre y obtener al menos US$ 250/t, según refleja el informe.

Dato N°3: En Argentina se espera mayores exportaciones de poroto y menor crushing debido al esquema impositivo desfavorable para la industria.

Respecto al comercio internacional, se proyecta que las exportaciones argentinas de poroto de soja aumentarán un 4 % a 12,5 Mt en 2019/20, debido al mayor saldo exportable y a las condiciones comerciales actuales que están generando mayores retornos para las exportaciones de poroto en comparación con los productos derivados. Un factor determinante en este hecho es la reciente eliminación del diferencial del impuesto a la exportación entre el poroto de soja y sus subproductos. Este diferencial fue igual a 3 puntos porcentuales. Sin embargo, su eliminación ha afectado significativamente los márgenes de industrialización, disminuyendo la competitividad del sector. A pesar de esta disminución, el volumen de crushing proyectado para la próxima temporada se encuentra dentro de los niveles promedio históricos de la última década. Debido a esto se espera que el crushing caiga un 1 % en la campaña 2019/20 a 41 Mt.

Más allá de esto, se estima que las exportaciones de aceite y harina de soja aumenten en un 2 % en 2019/20 a 5,4 y 30,6 Mt, respectivamente. Este crecimiento está respaldado por la creciente demanda en la Unión Europea y el sudeste asiático.

Las importaciones de soja se han disparado desde 2016 después de que el gobierno argentino permitió la importación de soja extranjera para su posterior procesamiento en plantas locales. Originalmente, las industrias argentinas importaban grandes volúmenes de soja paraguaya debido a su mayor contenido de proteínas para, de esta manera, elevar el nivel general de proteínas de la harina de soja y el aceite. Sin embargo, esta dinámica cambió en 2018 debido a que la devastadora sequía de Argentina provocó una enorme disminución en los suministros de soja. Como resultado, las industrias locales se vieron obligadas a importar mayores volúmenes para cubrir el déficit y mantener el crushing en niveles relativamente normales. Argentina originó estas importaciones en Paraguay, Estados Unidos y Brasil. Si bien una recuperación en la producción debería disminuir la necesidad de suministros extranjeros, aún se espera que las importaciones aumenten ya que las empresas del complejo confían en estos suministros para mantener bajas las tasas de subutilización de las plantas. Debido a esta recuperación de la producción, se pronostica una disminución del 10 % en las importaciones de 2019/20, para quedar en 4,5 Mt.

II) Proyecciones del GAIN para la soja 2019/20 de Brasil

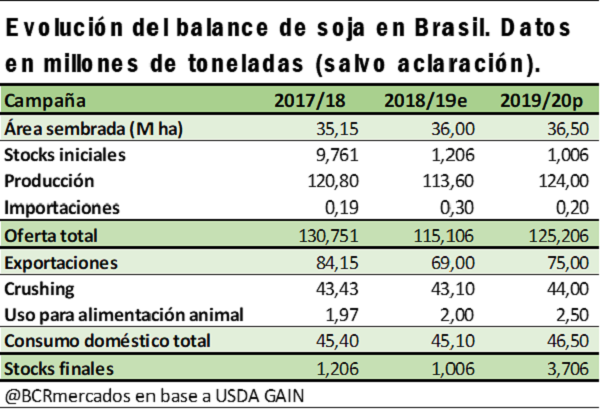

Dato N°1: Se reduce en Brasil el ritmo de expansión en el área sembrada

Los analistas del GAIN, también publicaron las primeras estimaciones para la próxima campaña de soja en Brasil. Según sus pronósticos, el área sembrada con soja para 2019/20 aumentará a 36,5 millones de hectáreas, una expansión de solo un 1 % en comparación con la temporada 2018/19. Aunque en los últimos cinco años el área sembrada promedió un crecimiento anual del 4 %, se espera que los productores brasileños se mantengan cautos la próxima temporada, dada la incertidumbre que rodea a la demanda de soja de China, que es, por amplia diferencia, el mayor consumidor mundial de soja, así como el mayor importador de soja brasileña.

Además, la mayor parte de la tierra cultivable disponible ya se ha aprovechado en los estados productores clave, y los aumentos de área más importantes estarían sujetos a grandes inversiones iniciales para convertir las tierras de pastoreo degradadas. Los productores han estado convirtiendo lentamente estas tierras en barbecho, pero es un proceso que requiere varios años de inversión antes de producir rendimientos adecuados.

Dato N°2: Los rindes se recuperan llevando la producción a 124 millones de toneladas, mientras que la demanda local impulsa la industrialización.

A pesar de este modesto pronóstico para la expansión del área sembrada, la producción de soja 2019/20 se proyecta en 124 Mt, un aumento del 9 % en comparación con la proyección de producción actual que el GAIN sostiene en 113,6 Mt para 2018/19, por debajo de la estimación oficial del USDA. Se proyecta un rendimiento de 34 qq/ha, que se aproximaría al promedio registrado en las dos temporadas anteriores. El rendimiento previsto implica un aumento del 8 % respecto a la estimación de la cosecha actual de 31,6 qq/ha, que se ha visto afectada negativamente por el clima adverso.

Respecto al sector industrial, se espera que 44 Mt de soja sean destinadas al procesamiento en el 2019/20, un aumento del 2 % contra 2018/19. El aumento pronosticado está en línea con la tasa promedio de expansión de los últimos cinco años, así como con las tendencias de la demanda interna para la alimentación animal y el mercado local de biodiesel en Brasil. No se pronostica que la demanda de exportación de productos procesados de soja sea un factor importante en el aumento del crushing. Se estima la producción de harina de soja en 2019/20 en 34,1 Mt, mientras se espera que el consumo doméstico de soja aumente un 4 % a 19 Mt. El informe del GAIN anticipa el crecimiento de la demanda doméstica para alimentación animal en base a conversaciones con productores de soja y ganado en el sur del país, donde se concentra una gran parte de la producción nacional de carne. Según se informó, la industria agrícola espera un crecimiento constante de la producción nacional de carne y, por lo tanto, mayor demanda de harinas proteicas.

Dato N°3: Crecimiento esperado en las exportaciones pero a la espera de definiciones en la relación comercial entre China y Estados Unidos

Las exportaciones de poroto de soja de Brasil a todo el mundo en 2019/20 se estiman en 75 Mt, casi un 9% más que en la campaña actual. Sin embargo, las exportaciones se mantendrán por debajo de los 84,15 Mt de la 2017/18. En la campaña pasada, la demanda china creció más del 20 %, alcanzando cerca de 70 Mt (del total de 84 Mt vendido), frente a los 54 Mt importadas durante 2016/17. Las importaciones de China desde Brasil fueron impulsadas a raíz de las tensiones comerciales entre el gigante asiático y Estados Unidos y los subsiguientes aranceles punitivos del 25 % que el gobierno chino impuso a las compras de soja estadounidense.

El pronóstico de exportación para 2019/20 se basa principalmente en la anticipación de un retorno a los patrones típicos de abastecimiento de soja por parte de China. Excluyendo la campaña previa, China importó alrededor del 75 % de la soja brasileña en los últimos años. Para comparar, en 2017/18, China compró el 85 % del volumen total de soja que Brasil exportó.

Si se resuelven las tensiones comerciales actuales con los Estados Unidos, el mercado local espera que la demanda de China también disminuya con respecto al nivel máximo alcanzado el año pasado, y quizás incluso caiga por debajo del 75 % del volumen total obtenido en los últimos años. La industria brasileña está observando de cerca los términos exactos del posible acuerdo comercial entre Estados Unidos y China. Además, se espera que la tasa de expansión de la demanda de soja de China se mantenga moderada en los próximos años. En otras palabras, en lugar de un aumento anual del 5 % en la demanda de soja china, la expansión podría estar cerca del 3 %.

Para la actual campaña comercial 2018/19 las estimaciones de exportaciones fueron reducidas a 69 Mt, casi un 20 % menos que en la temporada anterior. Esto se debe a una menor oferta total, a causa de una mala cosecha y a stocks remanentes de la temporada anterior casi inexistentes. En general, se proyecta que el suministro total de soja disminuirá en más de 15 Mt este ciclo comercial. La estimación de exportaciones también tiene en cuenta la expectativa del mercado local de que la demanda de China disminuirá en 2018/19 debido a la reanudación de las importaciones de soja de los Estados Unidos a lo que se suma el impacto de la peste porcina africana en las necesidades para alimentación animal.

Oferta y Demanda proyectada

Índice de contenidos

- Perspectivas de la economía mundial según el FMI: desaceleración en 2019 y repunte en 2020

- Situaciones que pueden complicar a la economía mundial con posible impacto en el mercado de granos

- En sólo una semana, se comprometieron ventas al exterior de maíz y del complejo soja por US$ 1.500 millones

- Con una superficie de 6,4 M ha en trigo, Argentina busca sumarse al crecimiento productivo de los principales exportadores en la campaña 2019/20