Los precios externos del maíz parecen haber encontrado un equilibrio, alternando subas y bajas en Chicago en el marco de una volatilidad que se mantiene muy atenuada. El gran avance de la siembra en Estados Unidos durante las últimas semanas y la persistente caída de los precios del trigo impactaron negativamente sobre este mercado, aunque la esperanza de que repunte la demanda de los países asiáticos le pone un piso a los precios. Buena parte de esa expectativa se explica en el diferencial entre los precios internos en China y los valores FOB del Golfo de México, que se expandieron recientemente hasta máximos de cuatro meses, haciendo atractiva la importación.

Por el lado de la demanda, se detecta una recuperación en la utilización de la industria y una buena actividad de la exportación. La producción de etanol alcanzó recientemente máximos del último mes y medio, aunque la misma debería subir otro escalón –probablemente, un 5% más- para alcanzar la proyección de uso del USDA de 128,3 millones de toneladas. En tanto, los exportadores continúan embarcando más de un millón de toneladas por semana, mientras que el ritmo de nuevos compromisos se mantiene en línea con lo anticipado por los operadores, esperándose una caída en junio y julio que refleje la mayor competencia de los puertos sudamericanos.

A futuro se vislumbra una importante recomposición de oferta que limitará el potencial de mejora de los precios. De acuerdo al Consejo Internacional de Cereales (CIC), el incremento interanual de los inventarios será del 5% a nivel mundial y del 17% entre los grandes países exportadores al cierre del ciclo 2014/15, incluso si se registra una pequeña caída en la cosecha. Frente a este escenario, los productores en Sudamérica necesitarán de mayor competitividad para mantener la producción en los niveles que alcanzó en los últimos años. En nuestro país las principales limitantes son las ineficiencias de transporte y el sostenimiento de altos derechos de exportación.

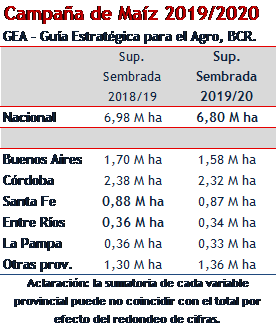

Llegado a este punto, cabe cuestionar la conveniencia para los productores argentinos de volcarse agresivamente a la siembra de maíces tardíos, teniendo en cuenta el enorme potencial de beneficios que arroja el cereal de primera –con techos muy elevados de rendimiento- y la posibilidad de salir al mercado de exportación en contra-estación, aprovechando el período desde febrero hasta junio en el que tanto Estados Unidos como Brasil cuentan con menor disponibilidad de saldos exportables. Aun así, este año la producción nacional del cereal tiene una mayor proporción de siembras tardías que tempranas, estimándose que a finales de mayo la colecta no supera el 40% del área implantada.

En parte por la cuestión referida, la capacidad de pago de los compradores locales es menor ahora que durante el período tradicional de cosecha del cultivo, por lo que los precios han caído por debajo de $ 1.400/ton frente a los $ 1.500/ton negociados hace muy pocos días. La consecuencia de esto fue una baja en el volumen negociado, aunque el avance de la cosecha en las próximas semanas debería incrementar el flujo de mercadería hacia la plaza. De hecho, en los últimos días de la semana se observó que el ingreso de camiones con maíz a los puertos experimentó una mejora considerable.

Hasta el momento la exportación acumula compras por unas nueve millones de toneladas, volumen del cual los embarques ya concretados representan poco más de un tercio. Sin embargo, buena parte del volumen adquirido no se ha cosechado aún, pues consiste en compromisos forward con entrega en junio, julio y agosto. Este mercado alcanzó picos de u$s 165/ton hace algunas semanas atrás, generando gran atractivo en la oferta. Por estos días, la disposición a pagar no supera los u$s 155/ton y los negocios son pocos.

En parte por lo comentado, se advierte una profunda disminución frente a los números de ventas al exterior del año pasado, situación que también se presenta en otros granos como el sorgo o la cebada forrajera. Según datos del SENASA, en los meses de marzo y abril se exportaron 0,4 y 1,6 millones de toneladas frente a ventas por 1,8 y 2,8 millones en los mismos meses del año 2013. Expresado en divisas, el saldo exportable de los primeros dos meses de la campaña entregó poco más de u$s 500 millones, frente a los más de u$s 1.600 millones del mismo período del año pasado.

La cosecha continuará durante la próxima semana, aunque se esperan lluvias para el viernes y sábado que podrían complicar el avance de las tareas en la zona núcleo. Asimismo, cabe alertar sobre un probable descenso de las temperaturas, aunque moderado y sin generar heladas en la región. Esto significa que los cultivos podrán mantener su buena condición y llegar sin problemas a la trilla, una vez que finalicen los trabajos en las regiones sojeras que muestran los mayores retrasos.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central de la República Argentina

- Las ventas de soja ante el próximo vencimiento de las tarjetas de crédito rural y -pago íntegro-

- Mayor participación de los puertos del Gran Rosario en despachos de harinas y aceites en el 2013: ¿fenómeno coyuntural o estructural?

- A contramano del mercado externo, el trigo local sube

- La molienda de soja trepó 85% en abril

- La vie en blue