El mercado local de maíz se vio en gran parte alcanzado por la persistencia del conflicto en el sector aceitero, ya que muchos de los exportadores tradicionales que cuentan con capacidad de molienda de soja también abandonaron la búsqueda del cereal en el recinto de la Bolsa. Sin embargo, el mayor nivel de avance en la comercialización maicera y su menor preponderancia en los planteos de venta de los productores en esta época del año atenuaron el impacto sobre el circuito comercial.

A lo largo de la semana muy pocos participantes de la demanda operaron en la plaza. La disposición a pagar de los compradores que permanecieron activos comenzaba en $ 950/ton para lotes en condiciones Cámara, mejorando hasta $ 980/ton bajo la condición grado 2 sobre Rosario. El ánimo para cerrar negocios era muy bajo y la diversidad de ofrecimientos estuvo lejos de los niveles que mostraba durante los primeros días del mes. El ritmo de operaciones, que venía promediando alrededor de 300.000 toneladas semanales, cayó con fuerza.

El avance en el flujo de negocios es probable que se recupere recién comenzada la colecta de los maíces tardíos, a la que le falta varias semanas en distintas zonas del país. En estos días están comenzando los trabajos de cosecha en los departamentos del norte de la provincia de Santa Fe, observándose cultivos en condiciones muy buenas pero con altos porcentajes de humedad. En zona núcleo los primeros lotes llegarían en junio, requiriéndose también una caída de la humedad para evitar sobrecostos por la secada durante la comercialización. A nivel nacional la superficie cosechada llega al 48% del total proyectado para el ciclo 2013/14, según estimaciones del Ministerio de Agricultura hasta el día 28 de mayo.

Asimismo, el tramo fuerte de las exportaciones argentinas del cereal todavía está por llegar, a pesar de que las ventas externas de abril superaron las 2,5 millones de toneladas, ubicándose un 60% por encima del mismo período del año pasado. En marzo la suba interanual fue más importante aún. Este rápido comienzo de campaña en materia de embarques podría estabilizarse en los meses venideros, haciendo del período comprendido entre marzo de 2015 y febrero del próximo año una campaña de exportaciones por alrededor de 17 millones de toneladas, aproximadamente el mismo volumen que durante 2013/14.

Las posibilidades exportadoras de Argentina en los próximos meses están asociadas a la evolución del mercado externo, en el cual la competencia está en ascenso tras varios años de producción superior a las necesidades regionales de consumo. Los stocks mundiales sobrantes este año se estiman por encima de 200 millones de toneladas, lo que implica un importante remanente para comercializar durante la próxima campaña. Esta situación podría motivar cierta corrección bajista de la oferta de cara a la nueva cosecha, aunque todavía hay pocas evidencias de lo que puede llegar a ocurrir en Sudamérica, región que ha ganado una notable importancia en los últimos cinco años.

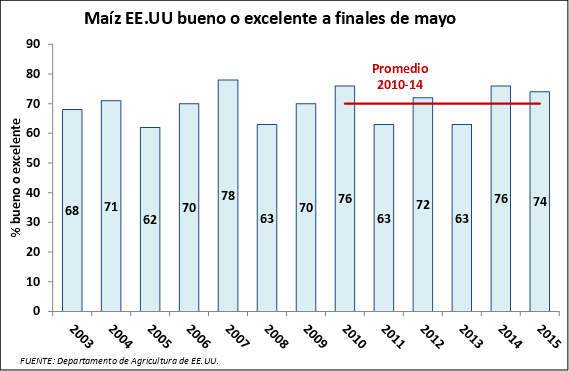

Por lo pronto, en Estados Unidos la siembra está prácticamente finalizada en los distritos más influyentes y la condición de los cultivos es mayormente favorable. En su primer relevamiento a nivel nacional, el Servicio Nacional de Estadísticas Agrícolas - NASS ubicó en 74% la proporción de maíces en condiciones buenas o excelentes. En Iowa e Illinois, los dos estados más importantes, el ratio en dicha situación llega a 79 y 80%, respectivamente. Estas evidencias generan muy buenas perspectivas de rinde, aunque el panorama trazado a finales de mayo es muy preliminar para justificar pronósticos a cosecha. Mayores certezas se tendrán durante el mes de julio, mes en el cual se concentra el período crítico del cereal.