El rally alcista que venía presentando el trigo en el mercado externo a lo largo del mes de mayo sufrió una corrección esta semana, cuando parecía otorgar un aire de esperanza a los que apuestan por la siembra del cereal en el ámbito local. El balance para mayo en Chicago resulta poco optimista considerando que el cereal perdió en el transcurso de esta semana prácticamente la totalidad de las ganancias que había acumulado en el mes, cerrando apenas cuatro dólares por encima del mes pasado.

En el plano local, a una altura del año en la cual en condiciones normales nos tendríamos que encontrar en plena actividad de implantación de trigo, aún resta por comercializar buena parte de la soja y el maíz, con los efectos que ello tiene sobre la cadena de pagos. Sumando a la ecuación un panorama internacional donde difícilmente se recuperen los precios e incertidumbre acerca de la evolución de las políticas a nivel nacional llegada la cosecha fina, no es sorpresa que muchos se retraigan de incursionar en la producción del cereal, con una reducción del área sembrada que podría alcanzar el 25% interanual en la zona núcleo de acuerdo a la Guía Estratégica para el Agro de la BCR. Ni siquiera las buenas condiciones climáticas dan certeza alguna de que los rindes obtenidos serán suficientes para cubrir los costos.

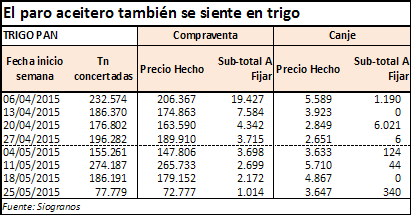

La retirada de los operadores de soja merced al conflicto gremial que afecta al sector aceitero se contagió al mercado de trigo, con una sensible caída del volumen negociado. En la plaza local la operatoria se encontró muy deprimida, con ofertas de compra de entre $980 y $1100 por tonelada por el trigo grado 2 con entrega en diversas terminales tanto al sur como al norte de Rosario, mientras que a principios de semana los precios se podía llegar a pagar hasta $1250 por tonelada por el cereal con proteína %10,5 y PH 78. Los contratos a plazo con entrega a partir de mediados de noviembre se negociaron alrededor de los u$s130/tn según SIO-GRANOS, donde también se puede evidenciar la escasez de transacciones propia del contexto y una semana corta. Durante de la misma se habilitaron ROEs por poco más de 35 mil toneladas, acercándonos un poco más a completar el cupo habilitado de 3,5 millones.

En Europa, mayor región productora de trigo de invierno, las perspectivas climáticas han mejorado a través de todo el continente. En la Unión Europea una combinación de climas más cálidos y abundantes precipitaciones prevén una coyuntura inmejorable, con rindes en Francia que alcanzarían un promedio de 75,4 quintales por hectárea de acuerdo a la Unidad de Monitoreo de Recursos Agrícolas (MARS) de la Comisión Europea.

Hacia el este la situación es menos que óptima pero no por ello desalentadora. Si bien en Rusia al igual que en nuestro país las restricciones al comercio exterior han desalentado a los productores a sembrar el cereal, se espera que la caída en el área implantada se compense parcialmente por los niveles de productividad, los cuales dependen de la llegada de lluvias en los próximos días, al encontrarse en pleno período de llenado de los granos. La eliminación temporal de las retenciones para la exportación hasta principios de julio había surgido como un alivio, generando expectativas de un sistema más laxo. Sin embargo, el día de hoy se aprobó un nuevo mecanismo que incorpora un elemento de incertidumbre para quienes acordaron la venta de antemano, ya que el pago del impuesto se hace efectivo si el precio de exportación supera los 11 mil rublos por tonelada (unos u$s 210), haciendo depender el desembolso no sólo del precio internacional, sino del tipo de cambio.

El principal fundamento tras la suba del cereal en las últimas semanas se había encontrado en la posibilidad de que los caprichos del clima a lo largo de la región de las grandes planicies que atraviesa los Estados Unidos dañasen los cultivos. Las condiciones secas hacia fin de la semana pasada en el norte fueron paliadas por la llegada de una corriente húmeda, la cual se extendió por todo el centro del país y golpeó con fuerza a los estados del Sur, en especial en Texas, donde inundaciones retrasan el inicio de la cosecha y habrían generado pérdidas a algunos productores. A pesar de ello los mercados descontaron las ganancias generadas por dicha circunstancia una vez que el informe semanal de progreso de cultivos del USDA no mostrara cambios en las condiciones del trigo invernal. El fortalecimiento del dólar durante la segunda mitad del mes tanto frente al euro pero especialmente con respecto al yen fue otro determinante para la acción vendedora. Dicha alza en la divisa hace el trigo norteamericano menos competitivo frente al europeo y directamente más oneroso para uno de los principales importadores como lo es Japón, y de seguir adelante podría hundir aún más los precios.