Mayo fue crucial para la nueva campaña de trigo, y el comercio local recupera terreno

El desarrollo de la dinámica comercial por la campaña de trigo 2023/24 fue atípico desde el vamos. Con el recuerdo inmediato de un ciclo productivo nefasto y perfiles que no se acomodaban a las necesidades del cultivo, la siembra de la 2023/24 culminó con la superficie implantada más acotada en ocho ciclos trigueros, dejando la segunda peor producción desde la campaña 2015/16.

Gestarse en pleno año electoral y nacer durante los comicios de diciembre contribuyó a que la dinámica comercial no fuera la más aceitada, paralizando durante varias semanas incluso la venta de granos. La herencia de aquellos primeros instantes de la campaña explica en parte la “foto” a esta altura del año.

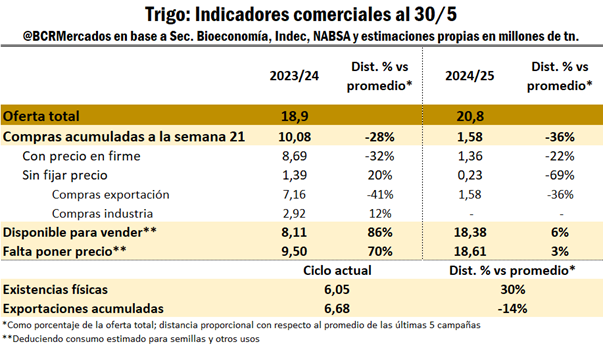

Hoy, el total de compras por trigo asciende a 10Mt para la campaña actual, lo cual, en términos relativos a la oferta total, implica un retraso del 28% con respecto a la media para esta altura del año. Las toneladas que han fijado precios representan el 53% de la oferta total, 32% por detrás del promedio de las últimas campañas e inclusive menor a la del ciclo 2022/23, mientras tanto, el volumen relativo de trigo 2023/24 que sigue sin precio es 1,2 veces el promedio.

Estando exactamente a la mitad del ciclo comercial 2023/24, restaría comprometer únicamente un cuarto de los suministros totales en promedio, mientras que actualmente el 40% de la oferta aún no se ha comercializado y más de la mitad no tiene precio en firme.

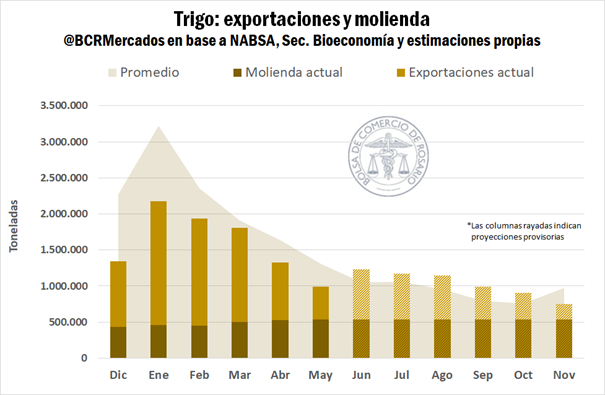

Las exportaciones acumuladas con relación a la oferta también corren por detrás de la media exhibiendo un retraso del 14% habiendo pasado ya la ventana de mayores ventas estacionalmente. Gracias a los datos provisorios de la agencia marítima NABSA, durante mayo se habrían embarcado desde los puertos argentinos poco más de 450.000 toneladas de trigo, tres veces más que el año pasado, aunque por debajo del promedio.

Los compromisos de nueva mercadería espejan en parte la dinámica de esta campaña, y la operatoria por trigo nuevo también exhibe un importante retraso relativo teniendo en cuenta la recomposición productiva que se espera para la 2024/25. Aún más gráfico resulta el hecho de que las registraciones de ventas al exterior por parte del sector exportador sean nulas hasta ahora; siendo que más de la mitad de las DJVE se registran previo al inicio de campaña y a mayo, en promedio, se anotan ya un cuarto del total de toneladas de trigo a exportar.

Sin embargo, desde hace ya varias semanas que la coyuntura ha sido favorable para el trigo, tanto para la dinámica de la campaña actual como para las expectativas de la nueva cosecha, por lo que observar la “película” resulta fundamental.

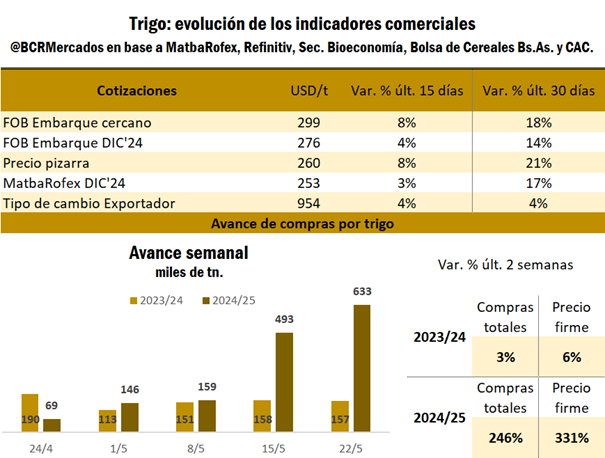

Desde abril de este año que las cotizaciones locales han escalado fuertemente impulsadas por las favorables condiciones internacionales. El precio de exportación para los embarques más cercanos pasó de negociarse en torno a los USD 229/t para alcanzar los USD 299/t en dos meses. Seguido de ello, las cotizaciones operadas en la plaza local copiaron la tendencia que se intensificó agudamente durante mayo.

En este sentido, la pizarra se ha estabilizado en torno a los USD 260/t, cuando el último día de abril llegaba a USD 215/t. También mejoraron las posiciones diferidas a cosecha sumando USD 33/t en un mes.

Mejores condiciones comerciales, han incentivado el avance de compromisos de mercadería, sobre todo de la nueva campaña. Así en contraposición a la “foto”, la “película” de las últimas semanas muestra una profundización sobre el total de toneladas comprometidas con precio (tanto de la campaña actual como la nueva) debido al avance en fijaciones y compromisos con precio hecho.

En este sentido, durante las últimas dos semanas, el sector exportador y la industria, entre compras y fijaciones, colocaron precio a casi 500.000 de trigo 2023/24. Mientras tanto, durante el mismo período, se comprometieron 1,3 Mt de trigo 2024/25, cerrando precios a 632.000 toneladas; cuando durante la última semana de abril ni siquiera se habían llegado a operar 200.000 toneladas de la nueva.

El mercado internacional se ajusta a las nuevas proyecciones de oferta.

Luego de marcar un nuevo techo durante la rueda del martes en USD 257/t, el trigo en Chicago cierra una semana en terreno negativo, lateralizando en torno a los USD 250/t. El mercado ha convalidado un rally importante entre abril y mayo siguiendo las actualizaciones para la campaña entrante y busca estabilizarse en un nivel de precios relativo a la oferta proyectada.

Nuevamente se ajustan las proyecciones para la cosecha rusa. A comienzos de semana, el Instituto para Estudios del Mercado Agrícola (IKAR) volvió a revisar los cuadros de oferta para Rusia y las nuevas proyecciones se fijan en 81,5Mt de trigo, con exportaciones de 44Mt. Hace tan solo un mes se esperaba una cosecha de 93Mt sobre tierras rusas con 52Mt de exportaciones, lo que llevó al mercado a trasladar a precios este nuevo nivel de oferta.

Sin embargo, las dificultades productivas no se detienen únicamente en Rusia.

En Francia principal productor de la Unión Europea, las excesivas lluvias durante el período de siembra habrían afectado las condiciones de los cultivos que se encuentran muy por detrás del rating del año pasado y la proporción de trigo en condiciones buenas a excelentes es la más baja desde el 2020, por lo que el cuadro de oferta francés se espera más ajustado con una cosecha 2024/25 de 31,8Mt.

Sobre Ucrania el clima ha sido desafiante al igual que en Rusia, con heladas y faltas de lluvias amenazando la cosecha y de parte del International Grain’s Council (IGC) esperan un recorte anual del 17% llegando a 23,7Mt.

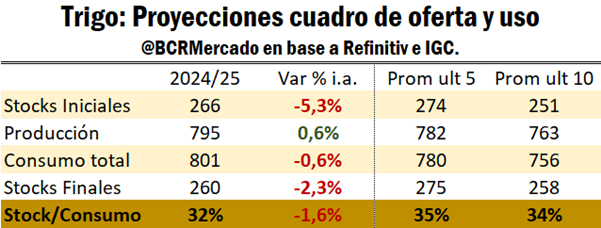

Por ahora, las proyecciones más recientes para la nueva campaña global esperan un leve aumento de la producción que contaría con el volumen inicial de stocks más bajo en cinco años. El consumo total, entre uso alimenticio forrajero e industrial, caería respecto al año pasado explicado por una importante caída en la demanda forrajera por la alta competitividad de sustitutos.

Finalmente, la relación Stock/Consumo retrocedería por detrás incluso del promedio de las últimas diez campañas.

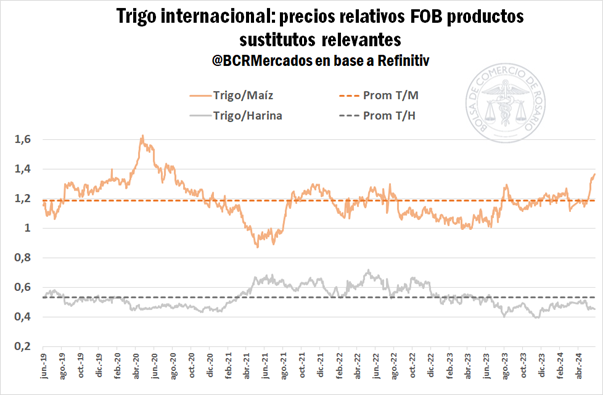

El maíz limita las subas del trigo. La evolución de los precios relativos puede funcionar como ancla fundamental, limitando las subas en las cotizaciones por el cereal. Si bien en la historia reciente el mercado ha convalidado precios elevados por trigo durante un tiempo considerable, esto se daba en un marco de cotizaciones exorbitantes para el general de los commodities.

En la coyuntura actual, las fuertes subas del trigo tienen un límite natural en la evolución de los precios relativos de sus sustitutos más cercanos. Las cotizaciones internacionales por maíz se han ajustado significativamente a la baja y más allá de una pequeña recuperación en los precios durante las últimas semanas, esta ha sido proporcionalmente menor a la evolución del trigo, dejando un ratio elevado entre trigo/maíz encareciendo el primero y volviendo más atractivo el segundo.

Después de seis años, India volvería a importar trigo. Luego de China, la India es el principal productor de trigo a nivel mundial y en el transcurso de las últimas campañas ha sabido autoabastecerse del cereal. Sin embargo, una serie de cosechas decepcionantes (aunque por encima de las 100Mt) con un consumo doméstico continuamente al alza han elevado al país más poblado del mundo a consumir rápidamente sus stocks trigueros.

Desde inicios del 2024, el mercado ha especulado con la vuelta de la India al mercado comprador para recomponer reservas. Según releva Reuters, traders internacionales indios estiman que un rango de 3Mt a 5Mt serían suficientes y Rusia aparece como el principal candidato para abastecer la mayor parte de aquellas importaciones.

El retorno de India al mercado por trigo no implicaría un cambio significativo sobre el contexto internacional, pero sí podría servir de sostén a las cotizaciones en el corto plazo.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué impacto tendría sobre los mercados de fertilizantes un potencial autoabastecimiento de la India?

- China aún no registra compras a Estados Unidos de los principales cultivos 2024/25

- El maíz, en compás de espera

- El ritmo comercial de soja 2023/24 sigue creciendo y rompiendo máximos semanales

- Faena de novillos: El primer cuatrimestre marca un nuevo piso para la categoría