El mercado local recuperó algo de actividad con soja, alcanzando el miércoles los precios más altos en lo que va del mes. En cambio, la comercialización de maíz se ralentizó notablemente, afectada por la profunda caída de precios de las últimas semanas. El flujo de entregas en las terminales repuntó con fuerza, lo que hace pensar en amplias proyecciones de exportación para agosto. El informe del USDA arrojó previsiones de producción récord de soja y maíz en EE.UU, sometiendo al mercado a una fuerte presión estacional. A mediano plazo, la recuperación debería llegar por el lado de la demanda.

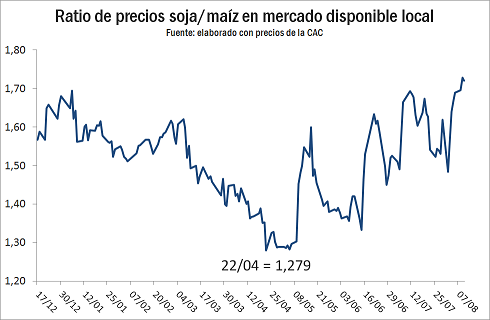

La oleaginosa se negoció con mayor fluidez en los últimos días, favorecida por un incipiente rebote de los precios. Sobre mediados de la semana se pagaron los mejores valores en lo que va de agosto, con operaciones a $ 4.200/ton en el segmento disponible. El buen avance de la cosecha maicera aceleró el flujo de entregas, resultando en una gran cantidad de camiones arribados a las terminales del Up River durante los últimos días. Ante este escenario, el ratio de precios soja/maíz en el mercado local aumentó significativamente, superando la marca de 1,70. Con ello se ubica en el máximo desde diciembre pasado.

La comercialización de soja continúa visiblemente retrasada, por lo que es probable que las mejoras de precio sean capturadas como oportunidades de venta o para cerrar fijaciones. En ello juegan las necesidades financieras que están apareciendo en la pre-campaña del maíz y el costo de oportunidad que tiene este año diferir ventas con una tasa de interés que se mantiene elevada. Asimismo, si bien el mercado externo da señales de fortaleza por el lado de la demanda, no es menos cierto que tiene por delante el período de mayor debilidad estacional: en años de récord productivo en Estados Unidos los precios suelen marcar mínimos no antes de la segunda quincena de septiembre. Esto sugiere que la prima climática no se desarmó en su totalidad y los ajustes positivos en las estimaciones de cosecha podrían motorizar mayores bajas.

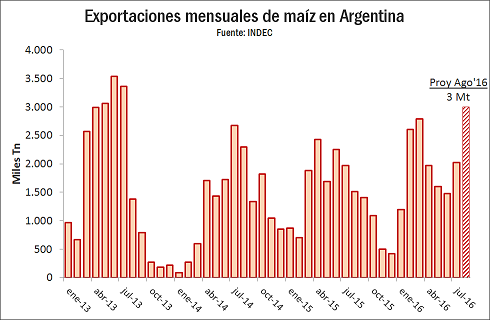

En maíz se nota una disminución en el volumen de nuevos negocios, en parte debido al fuerte debilitamiento de los precios. Estos se encuentran ahora por debajo de $ 2.400/ton, frente a los $ 3.000/ton de hace algunas pocas semanas. Sin embargo, desde el punto de vista logístico el cereal es el gran protagonista. Las exportaciones de agosto apuntan a no menos de 3 Mt si se cumplen los planes de trabajo en las terminales portuarias, lo que marcaría un máximo en lo que va del año. Importantes volúmenes del cereal quedan pendientes también para los meses de septiembre y octubre.

Sin embargo, en el frente FOB cuesta concretar nuevas operaciones ante la presión bajista de los precios externos y la retracción de la oferta doméstica. La presentación de nuevas DJVE se viene ralentizando desde hace varios meses, con exportadores operando en contra-margen –precios locales que impiden la colocación en el mercado internacional- y una presunción en el sector comercial de que el saldo exportable de la campaña no permitirá ir mucho más allá en ventas externas. Las DJVE del ciclo 2015/16 acumulan 18,3 Mt y podrían trepar alrededor de un 10% en las próximas semanas, antes de que las anotaciones se vuelquen a la cosecha nueva. El período marzo de 2016 a febrero de 2017 podría cerrar con exportaciones por 19-20 Mt, proyección que de concretarse implicaría un máximo histórico.

Un hecho que juega decididamente en contra es que hay producción localizada muy lejos de los puertos, que no puede soportar el costo de flete para su venta al exterior y por eso se destina al consumo interno en mercados regionales. Este es el caso del norte del país, que aumentó la superficie implantada respecto del ciclo 2014/15 gracias a los estímulos de política que comenzaron a incidir a partir del mes de noviembre.

Buenas perspectivas para el trigo

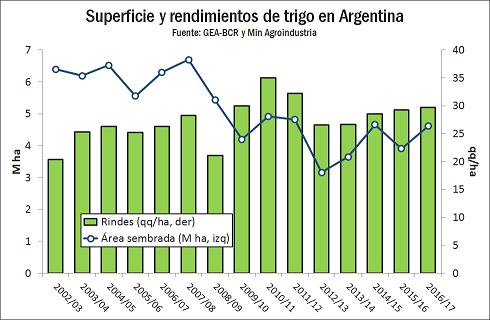

La siembra del cereal atraviesa sus tramos finales, con 94% de la superficie nacional ya cubierta hasta el 11 de agosto, según datos del Ministerio de Agroindustria. Con la llegada de agosto las condiciones climáticas han mejorado en buena parte del país, con precipitaciones escasas o nulas y registros de heladas normales para la época. Si bien las reservas de humedad siguen siendo abundantes en los principales núcleos trigueros, ya se detectan zonas del país –como Córdoba o el noroeste de Santa Fe- con probabilidad de ingresar en situación de déficit hídrico si en las próximas semanas no aparecen nuevas lluvias para acompañar el período de floración del cultivo.

En su estimación mensual nacional, GEA – Guía Estratégica para el Agro ajustó su previsión de área sembrada hasta 4,61 M ha, incrementando sus números para Entre Ríos, Santa Fe y Córdoba. Dicha corrección compensó el recorte efectuado en la superficie de la provincia de Buenos Aires, que no completará su intención inicial ante el retraso de la cosecha gruesa y los problemas de anegamientos. Al ser la zona de mayor potencial triguero del país, las proyecciones de rendimiento deberían castigarse. Suponiendo que el 97% del total llegará a cosecha, se requiere un rinde promedio de 31,3 qq/ha para la producción se ubique en 14 Mt. Dicha productividad fue alcanzada solamente en los años 2010 y 2011.

Teniendo en cuenta que la próxima campaña tendrá más producción pero menor stock al inicio, es probable que en 2017 no se presenten cambios significativos en las cantidades destinadas a consumo interno y exportación respecto del ciclo en curso. De todas maneras, un cambio fundamental podría ser la mayor disponibilidad de trigos de calidad, algo que escaseó a lo largo de este año. Esta expectativa se apoya en el notable incremento que se observó este año en los planteos de buen nivel tecnológico. De ser el caso, las primas por contenido proteico o peso hectolítrico tenderán a achicarse significativamente o desaparecer.

Cerca del 10% del saldo exportable del próximo año ya se encuentra comercializado en el mercado local, mayoritariamente en operaciones a precio firme. Hay además unas 180.000 tn de DJVE informadas con plazo de 180 días para el embarque a partir de diciembre. Esto contrasta fuertemente con el escenario que se presentaba a la misma altura del año pasado, prácticamente sin negocios a cosecha y con alta incertidumbre cambiaria y de política comercial. La mejora interanual de los valores forward en dólares supera el 15%, mientras que el tipo de cambio escaló 60% en el mismo período.

Por su parte, el mercado disponible de la zona de Rosario continúa sin sobresaltos, con precios en torno a $ 2.400/ton en condiciones Cámara. La participación de la exportación se limita a aquellos participantes que todavía tienen compromisos de embarque para las próximas semanas. Entre diciembre y julio las ventas externas totalizaron casi 7 Mt, estimándose que otras 150.000 tn salieron en las primeras dos semanas de agosto. Las DJVE de la campaña en curso acumulan 7,22 Mt, con poco margen para escalar mucho más ante el inminente inicio de la cosecha brasileña y la falta de competitividad para alcanzar a otros destinos en esta época del año.

Se define la campaña en el hemisferio norte

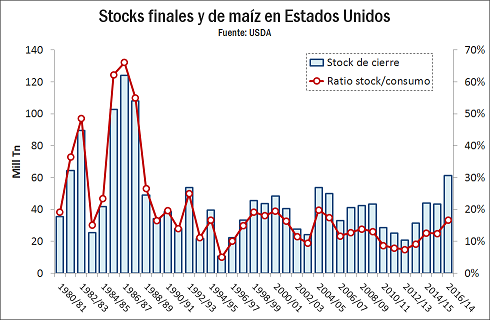

El informe de estimaciones de oferta y demanda del USDA del mes de agosto suele marcar el pulso del mercado, puesto que ajusta los rindes a partir de relevamientos a campo y formula proyecciones con mayores evidencias relativas a la condición de los cultivos. Las cifras de ofertas informadas para Estados Unidos el viernes quedaron bien por encima de las expectativas, con niveles de producción de 110 Mt en soja y casi 385 Mt en maíz, incluyendo récords de productividad en el medio oeste. En el caso del cereal, quedaría una situación de oferta verdaderamente holgada para la nueva campaña, que se encamina a cerrar con los stocks más altos desde 1988.

En la oleaginosa, las amplias previsiones de oferta permiten compensar las expectativas de mayor demanda externa. Estados Unidos será en los próximos meses prácticamente el único proveedor global de poroto y harina en cantidades importantes, lo que supone un gran desafío logístico al combinarse con un ambicioso programa de exportación de maíz. Los últimos datos semanales del USDA apuntaron a compromisos externos pendientes por 19,2 Mt de soja y 16,8 Mt de maíz, frente a 11,6 y 9,8 Mt a la misma altura del año pasado, respectivamente. En los próximos meses habrá mucha actividad portuaria en el norte.

En este contexto, el USDA recortó sus proyecciones de stock final de la campaña 2015/16 para soja, reflejando el comienzo anticipado del período de mayor demanda estacional. Esto obedece fundamentalmente a las pérdidas productivas en Argentina y Brasil, que desde junio presentan cifras de crush y embarques inferiores a las del año pasado. No se descartan mayores correcciones en los inventarios del USDA el próximo mes, quedando el número definitivo en el reporte trimestral de finales de septiembre.

En trigo las previsiones de oferta también sorprendieron a los operadores, esperándose la obtención de una campaña global récord por cuarto año consecutivo. Las estimaciones de cosecha se corrigieron positivamente en Estados Unidos, Canadá, Australia y los tres grandes del Mar Negro: Rusia, Ucrania y Kazajstán. Estos participantes están ejerciendo fuerte presión bajista sobre el mercado de exportación, buscando la colocación de buena parte de sus stocks antes del comienzo del invierno.

Por último, los principales cambios introducidos en Argentina se presentaron entre los cereales. La cosecha 2016/17 de maíz se proyecta ahora en 36,5 Mt a partir de la inclusión de nuevas 300.000 ha. Dicha superficie surge de recortes en el área a ocuparse con trigo y cebada, productos en los que se restaron 200.000 y 100.000 hectáreas de las previsiones de siembra, respectivamente. Con estos movimientos, el departamento de Agricultura norteamericano se acopla a las perspectivas que se manejan a nivel local.