La semana cerró con fundamentos mayormente favorables para la oleaginosa en el plano global, lo que impactó positivamente en los futuros del mercado de Chicago. El contrato con vencimiento en mayo finalizó en alza por segunda semana consecutiva, aunque cerró por debajo de los máximos alcanzados el jueves. Las protestas de camioneros en el interior de Brasil amenazan con retrasar las entregas del poroto sobre los puertos del Atlántico, a lo que se suma una logística de transporte, industrialización y almacenamiento casi al límite en Argentina. Evidentemente, la contracara del récord de producción en Sudamérica son los déficits de infraestructura.

La trilla ha ingresado en su etapa final y solo resta la colecta de los últimos lotes en Uruguay y la zona sur del área agrícola de nuestro país. Las expectativas de producción se mantienen firmes en 59 millones de toneladas, cifra anticipada la semana pasada por GEA - Guía Estratégica para el Agro y confirmada esta semana por el Ministerio de Agricultura en su informe mensual. Si bien hay regiones con rendimientos por hectárea inferiores a lo esperado, el área involucrada es menor en relación a las siembras del centro y norte del país.

La cosecha récord se suma a un stock inicial que tampoco tiene precedentes, estimado oficialmente en 8,73 millones de toneladas. De comercializarse enteramente a lo largo de la campaña y en forma regular, el volumen en juego implicaría negocios a un ritmo superior al millón de toneladas por semana, lo que tendría visibles consecuencias sobre la programación de los ingresos de camiones a las terminales. El Ministerio de Agricultura espera que la oferta total se distribuya entre exportaciones por 13,5 millones de toneladas e industrialización y otros usos por 46 millones, quedando un inventario remanente para el ciclo venidero de 8,23 millones de toneladas.

El volumen de materia prima que podrán capturar las fábricas a lo largo del año se prevé muy superior al de las últimas campañas. De momento, estos participantes conceden cupos para descarga sólo en la medida en que avanzan las líneas de producción, trabajando a ritmo muy cercano al de máxima capacidad. Entre los días miércoles y viernes la congestión en las playas de las terminales portuarias desde Timbúes hasta Arroyo Seco alcanzó sus máximos en varios años, con ingresos de más de 5.000 camiones de soja hasta las 7 de la mañana.

Atendiendo a esta circunstancia, los compradores desdoblaron el mercado entre las operaciones con descarga asegurada durante el fin de semana y las posiciones con entrega contractual o "sin descarga", cuyo envío se concreta durante un período de 30 días a partir de la fecha de concertación, a solicitud del comprador. El diferencial entre ambas modalidades puede llegar hasta el 5% del precio, en el intento de los exportadores por frenar el aluvión de oferta en la plaza y desalentar los envíos directos de la cosecha hacia el puerto. De este modo, el incremento de costo que sufren los productores por el retraso en el envío, además del riesgo climático que supone el mantenimiento de stocks en campos con el pobre estado de los caminos, es reconocido con incrementos de precio. Para atenuar el componente financiero que implica diferir las ventas, algunos compradores ofrecen pago anticipado, lo que le permite al vendedor cumplir sus compromisos y al comprador asegurarse la mercadería que necesita para industrializar o exportar.

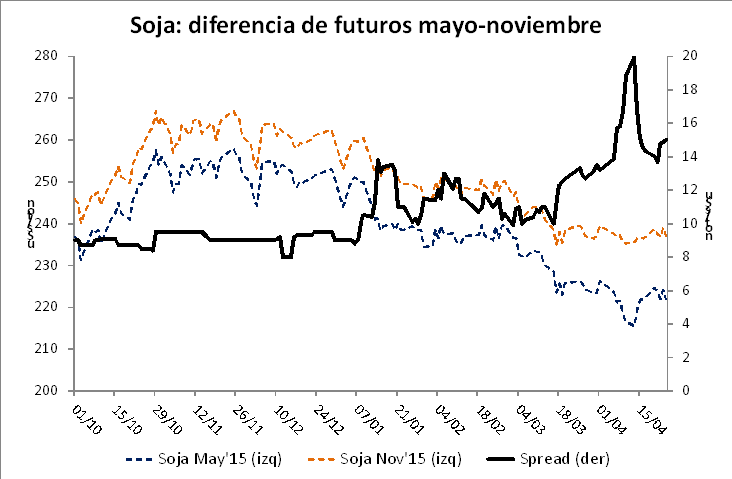

En la última rueda de la semana la disposición a pagar por soja con descarga en puertos de Rosario rondaba los $ 1.860/ton, llegando a $ 1.950/ton para la entrega diferida en junio. Si a los fines de conservar los granos el productor recurre al silobolsa deberá enfrentar un costo adicional de entre u$s 6 y 7 por tonelada, mientras que los gastos del acopio se estiman entre 3,5 y 4% del precio entre paritaria, administrativos y otros conceptos. La diferencia es aún más significativa pensando en la entrega con futuros. En Rofex el spread mayo-noviembre asciende a u$s 18,3/ton en los contratos de soja en condiciones fábrica.

Oferta y Demanda proyectada

Índice de contenidos

- Hidrovía Paraná-Paraguay. El tramo barcacero desde Santa Fe al norte podría estar movilizando cerca de 18 millones de tn. de cargas en el año

- El campo y la agroindustria argentina generaron 273 mil millones de dólares en exportaciones en 13 años

- El desplome externo del maíz no desanima a los exportadores

- Trigo con mercado anodino y bajas externas

- Bocanada de aire fresco a las arcas nacionales