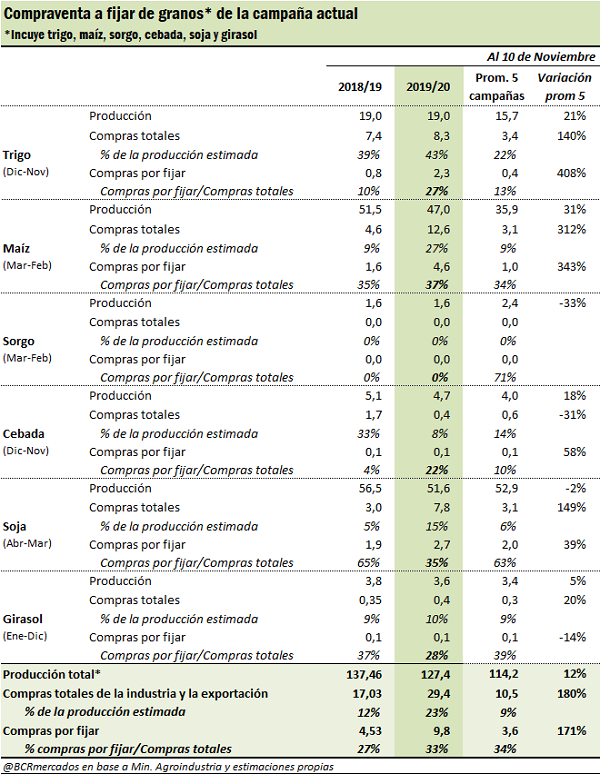

A noviembre, casi una cuarta parte de la cosecha nueva proyectada ya está comprada por exportadores y fábricas

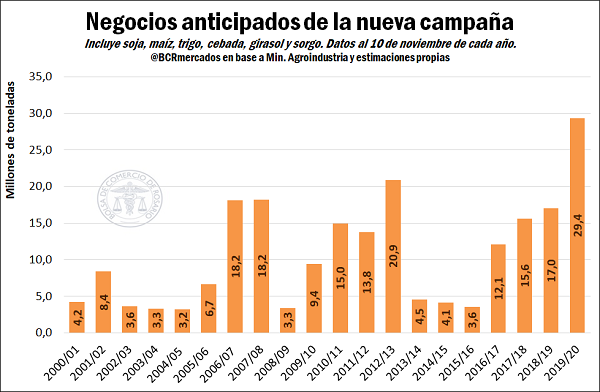

Según datos oficiales, al 10 de noviembre las compras del sector exportador e industrial ascienden a 29,4 millones de toneladas, el 23% de la producción estimada para los principales seis cultivos (soja, maíz, trigo, cebada, girasol y sorgo). Ello no sólo constituye un récord histórico, sino que prácticamente triplica el volumen de los últimos cinco años y supera en más de 12 Mt los negocios cerrados para la misma altura del año anterior.

El dato del Ministerio de Agroindustria releva la mercadería comprada por el sector exportador e industrial. Las ventas totales del sector productor pueden ser más altas, ya que en caso que su contraparte sea un intermediario (acopio, cooperativa o canjeador) y aún no se haya vendido esa mercadería a exportadores y fábricas; esas operaciones no están registradas en esta publicación oficial.

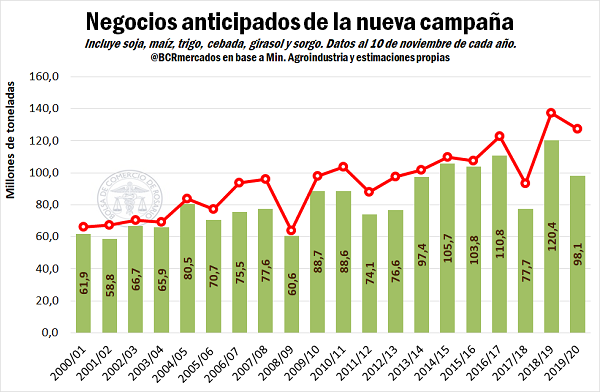

El aumento en el volumen de negocios anticipados de la nueva campaña es un fenómeno que se viene sosteniendo en los últimos años, aunque la tasa de crecimiento de esta campaña es la más alta de los últimos tres años. En efecto, a noviembre de 2016, los más de 12 millones de toneladas negociados de la campaña próxima representaban un aumento del 240% respecto al año anterior. Este volumen volvió a crecer un 30% a noviembre 2017, 10% a noviembre 2018 y 72% a noviembre 2019, alcanzando las 29 Mt de hoy. Esta suba se explica así por una multiplicidad de factores entre los que se destaca:

a) la preferencia por este tipo de negocios como modo de financiamiento del sector productor, en un contexto de altas tasas de interés, y la reticencia de los productores a endeudarse,

b) la necesidad del hombre y mujer de campo de cubrirse ante el riesgo de precios en el marco de la tendencia decreciente del valor internacional de los commodities agrícolas desde los récords alcanzados en el año 2012. Este factor se ve agravado por la inestabilidad que genera la guerra comercial entre China y los Estados Unidos de América,

c) En algunos segmentos puntuales, como es el caso del trigo este año, asegurarse la originación de la mercadería ante una menor producción respecto de lo esperado ante el déficit hídrico de este año,

d) Fuerte competencia en el sector exportador e industrial para asegurarse la disponibilidad de la mercadería,

e) Indefinición en la política agropecuaria ante el cambio de gobierno, donde los productores presumen que los precios los de los granos pueden llegar a bajar en el corto plazo.

Como contracara de la aceleración de negocios anticipados, se ajusta pari pasu la disponibilidad de granos para vender. A principios de noviembre, restan comercializar 98 Mt de los principales seis cultivos a cosechar en la campaña 2019/20, el volumen más bajo desde el año 2013 si exceptuamos la fatídica campaña 2017/18 cuando una severa sequía diezmó la producción de granos gruesos.

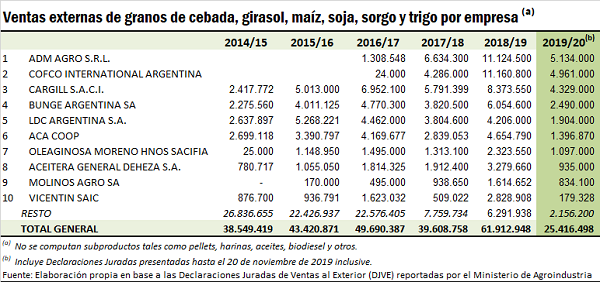

Si bien los datos de compra en el mercado doméstico no están discriminados por empresa, puede verse cuáles son las que mayor participación tienen desde el sector exportador a través del registro de declaraciones juradas de ventas al exterior (DJVE) que informa el Ministerio de Agroindustria. Tomando el conjunto de operaciones para cebada, girasol, maíz, soja, sorgo y trigo, se vendieron a la fecha 25,4 millones de toneladas de granos correspondientes a la campaña 2019/20. ADM Agro lideró la operatoria con 5,13 millones de toneladas vendidas, seguido por COFCO con un volumen negociado de 4,96 Mt (aunque si se miran las ventas de la campaña actual, el orden entre estas dos compañías se invierte pasando COFCO al primer lugar). Le siguen Cargill con ventas por 4,33 Mt, Bunge con 2,49 Mt y Louis Dreyfus con 1,90 Mt. En el sexto y séptimo lugar aparecen las primeras empresas de capitales nacionales, la cooperativa ACA y Oleaginosa Moreno, con ventas por 1,40 Mt y 1,10 Mt, respectivamente. El octavo lugar lo ocupa a la fecha AGD con operaciones por 0,94 Mt, seguida por Molinos Agro con 0,83 Mt. Cierra el ranking de las diez empresas líderes en ventas externas de granos argentinos Vicentín, con contratos declarados por 0,18 Mt para la nueva campaña. El resto de las empresas (un total de 24 compañías) han vendido a la fecha 2,16 MT de granos de la nueva campaña.

Volviendo al registro de compras de granos de exportadores e industriales en el mercado doméstico y discriminando el volumen de negocios por cultivo, el que más ha visto incrementar la modalidad de negocios anticipados es el maíz, que este año cuadriplicó las compras de la nueva campaña en relación al promedio de los últimos 5 años. A noviembre se llevan comercializadas 12,6 Mt, muy por encima de los 4,6 Mt anotados a la misma altura del año anterior y de los 3 Mt promedio de las cinco campañas anteriores.

Le sigue el trigo, que más que duplicó el volumen de compras anticipadas en relación al promedio. Hoy, exportadores e industriales llevan compradas 8,3 Mt, casi un millón por encima de las 7,3 comercializadas a noviembre del año pasado y casi dos veces y media los 3,5 Mt negociados anticipadamente en el promedio de los últimas cinco campañas. En este producto se esperaba cosechar este año cerca de 22 Mt, y por la falta de agua podría haber apenas 19 Mt disponibles.

Tanto en el caso del maíz como del trigo, estos volúmenes son los máximos históricos. En el caso de la soja, si bien los 7,8 Mt anotados a noviembre superan por mucho tanto los 3 Mt del año pasado como los 3,13 Mt promedio de las últimas cinco campañas, aún se encuentran por debajo de los registros más altos de la historia. El récord fueron los 8,33 Mt de compras anticipadas registradas a noviembre de 2007.

En girasol el aumento de negocios anticipados es algo más moderado respecto a los años previos, habiéndose informado operaciones de compra por 350.000 toneladas, algo por encima de las 300.000 promedio de los últimos años. En cebada en tanto los negocios anticipados suman a noviembre 400.000 toneladas, por debajo de las 600.000 toneladas promedio de los últimos cinco años así como también de los 1,7 Mt anotadas a noviembre de 2018, siendo por tanto el único producto donde se anotaron menos negocios anticipados que en períodos anteriores. En sorgo, finalmente, no se registraron a la fecha compras adelantadas ni de la industria ni del sector exportador.

Para finalizar, puede abordarse la modalidad que han tomado los negocios anticipados este año, en relación a los años anteriores. Desde este enfoque, puede observase que como proporción del total de la producción 2019/20 estimada, los negocios anticipados a los que resta ponerle precio en firme superan en 5 puntos porcentuales a las compras con idéntica modalidad a noviembre de 2018, pero están en línea con el tonelaje negociado sin precio en firme promedio de los últimos cinco años.

Hecha esa salvedad para el total de la producción, sí se observan diferencias notables en la modalidad de contratación en algunos productos específicos, como es el caso del trigo, el maíz y la soja. Si bien en los tres casos el volumen de negocios sin precio en firme a noviembre excede el registrado en los últimos años, como proporción de las compras anticipadas totales los cereales muestran un mayor porcentaje de contratos sin precio en firme en tanto que en el caso de la oleaginosa avanzaron los negocios con precio hecho.

En trigo, resta ponerle precio a 2,3 Mt ya compradas por los usuarios finales del grano a noviembre 2019, cinco veces el volumen sin precio en firme en los años anteriores. Ello representa cerca del 30% del volumen negociado por anticipado, muy por encima del 10% del año anterior o del 13% promedio de los últimos cinco años.

Esta gran diferencia se justifica fundamentalmente por la expectativa que los valores del trigo puedan recuperarse, en un contexto donde los stocks que restan de la campaña actual son en extremo ajustados mientras que las proyecciones para la demanda externa en el nuevo ciclo lucen auspiciosas.

Para el maíz, en tanto, resta poner precio a 4,6 Mt, muy por encima del millón de toneladas sin precio en firme al mes de noviembre de las últimas campañas. Sin embargo, como proporción de los negocios hechos el porcentaje la diferencia respecto a los años anteriores más chica, 37% versus 35% el año anterior y 34% promedio las últimas 5 campañas.

Distinto es el caso de la soja, donde si bien en volumen los negocios sin precio en firme a noviembre de este año superan tanto a los anotados a la misma altura del año pasado como en el promedio de los últimos cinco años (2,7 Mt versus 1,9 Mt y 2 Mt, respectivamente), como proporción de los negocios anticipados ha aumentado notablemente las compras con precio en firme. Así, esas 2,7 Mt sin precio firme representan apenas el 35% de las compras, muy por debajo del 63% a 65% de negocios a fijar que se observaban los años anteriores.

En otras palabras, hay 5,1 Mt de poroto de soja 2019/20 adquirida por exportadores y crushers con precio en firme, cuando a noviembre del año pasado esta modalidad de contratación apenas sumaba 1,1 Mt y el promedio de los cinco años previos apenas alcanza los 1,2 Mt.