El cereal forrajero alternó subas y bajas en el mercado de Chicago, pero finalizó la semana en caída por quinta vez consecutiva, lapso durante el cual las pérdidas fueron superiores a u$s 30 por tonelada. Las perspectivas de otra gran campaña en Estados Unidos se suman a diversos interrogantes por el lado de la demanda, entre los que se destacan la incertidumbre respecto de la política comercial de China hacia los residuos secos de destilería (DDGs), un subproducto que obtienen y exportan las más de 200 plantas de etanol que tiene actualmente en funcionamiento el país del norte.

Más de la mitad de la superficie maicera ha ingresado en polinización, el período crítico para la determinación de los rindes, con tres cuartas partes en condiciones buenas o excelentes. Si bien las lluvias se alejaron de las principales regiones productoras durante los últimos días, los pronósticos de temperaturas por debajo de lo normal para las semanas venideras y las satisfactorias reservas de humedad de los suelos permiten anticipar un buen desempeño productivo. De hecho, un conjunto de operadores relevados por Reuters manifestó encontrarse a la espera de rindes promedio en torno a 106,7 qq/ha, casi un 3% por encima de lo que estima el Departamento de Agricultura en sus hojas de balance de maíz nuevo.

Por su parte, la demanda muestra cierta debilidad y no contribuye a dar sostenimiento a los precios. Un reflejo de esto es el descuento de u$s 3,5/ton que se observa en Chicago entre los futuros con entrega en septiembre y diciembre. De hecho, en tres de las últimas cuatro semanas el volumen de compromisos de exportación de Estados Unidos fue mayor para la cosecha nueva que para embarque cercano, manteniéndose un diferencial de u$s 5/ton en los valores FOB sobre terminales del Golfo de México que pesa sobre las posiciones diferidas. En el mercado de físico, en tanto, un reciente repunte del ritmo de ventas de los productores hizo caer las bases desde su nivel más alto en 11 meses.

Si bien algunos analistas no descartan un eventual rebote alcista de los precios que busque convencer a los productores sudamericanos de sembrar en la campaña 2014/15, en general se avizora difícil que los valores vuelvan a corto plazo al nivel que mostraron desde el segundo semestre de 2010 hasta la primera mitad de 2013, puesto que en el mundo hay excedentes de granos forrajeros. En este contexto, los precios aterrizaron en su nivel más bajo de los últimos cuatro años, en una tendencia bajista que -si bien muestra señales de desaceleración- no termina de definir un potencial de recuperación significativo.

A nivel local las caídas externas se han amortiguado vía un fortalecimiento de las primas FOB. El maíz argentino recibe en los puertos un premio de u$s 40/ton sobre el mercado de Chicago, que permite generar un precio doméstico tendiente a posibilitar a los exportadores la originación de mercadería. De este modo, la capacidad teórica de pago ronda los u$s 140/ton, cifra a la cual se están realizando negocios. No obstante, cabe advertir que dicha prima podría achicarse considerablemente cuando cobre fuerza la safrinha brasileña o comiencen los trabajos de recolección en Estados Unidos. Si el precio FAS teórico cae al nivel que sugiere el comportamiento histórico de las primas –que promediaron u$s 20/ton entre agosto y noviembre desde 2005 a 2010- es probable que el ritmo de ventas se ralentice tanto que quedaría un remanente muy importante sin exportar.

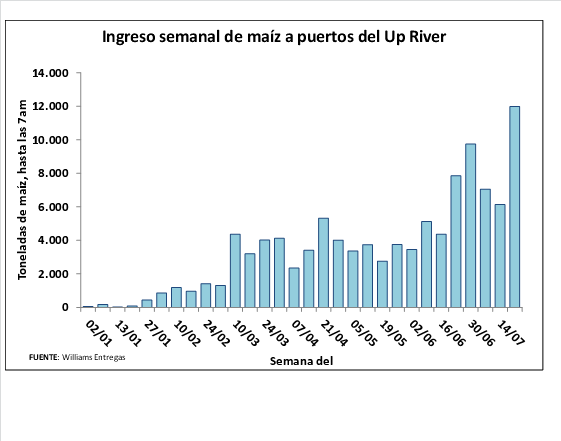

El programa de embarques en los puertos del país totaliza poco más de 1,8 millones de toneladas hasta mediados de agosto, volumen del cual dos tercios surgirán desde terminales del Up River. Desde marzo hasta el momento se exportaron 6 millones de toneladas del cereal, excluyendo vía terrestre y contenedores, por lo que se anticipa un sobrante muy considerable para el segundo semestre de la campaña. Proyectando un saldo exportable teórico de entre 14 y 15 millones de toneladas, es difícil que nuestro país logre la competitividad suficiente para agotar su remanente en competencia con Brasil y Estados Unidos, que presionarán sobre los valores internacionales. Si bien el consumo interno ha crecido notablemente en los últimos años, no llegaría a absorber la oferta disponible y la campaña cerraría con un incremento de stocks nada despreciable.

En el mercado disponible local los precios treparon por encima de $ 1.100/ton para descarga desde Timbúes hasta Arroyo Seco. El clima mayormente seco de los últimos días permitió acelerar los trabajos de recolección, que ascienden a poco más del 70% de la superficie nacional. De hecho, durante esta semana se registró el mayor ingreso de camiones a las terminales portuarias de todo el año 2014, duplicando los registros de la semana precedente. Sin embargo, la demanda sigue sin absorber toda la oferta que busca desprenderse del cereal.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central

- Viene en baja el aceite de palma, líder entre los aceites vegetales

- Comparación entre USA y Argentina: áreas sembradas con cereales y semillas oleaginosas

- La caída de precios en Chicago y la posición de los fondos especulativos

- Sobra trigo en 2014/15, la calidad pondrá precio

- Se completa la trilla sojera con la preocupación puesta en los precios

- Holdouts: en tiempo de descuento