Viene en baja el aceite de palma, líder entre los aceites vegetales

En la edición del 11 de julio pasado de este Informativo Semanal se realizó un análisis de los precios de exportación del complejo sojero a nivel mundial, llegando a la conclusión de que los valores de sus productos se encuentran en baja desde hace un tiempo 1 . Pues bien, en esta ocasión se pretende hacer un análisis similar para el aceite de palma. Siendo el principal competidor del aceite de soja, lo cierto es que el de palma es el producto que lidera los movimientos de precios de los aceites vegetales en el mundo, por lo que su tendencia marca la pauta del mercado global de aceites.

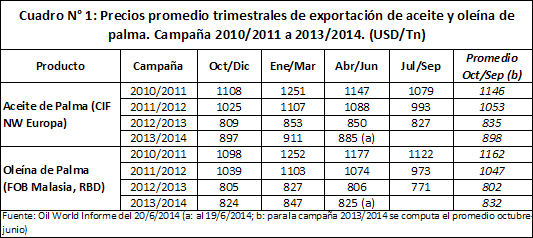

Como se ha explicado en otras publicaciones 3 , existe un alto grado de sustitución entre el aceite de palma y el aceite de soja, que hace que ambos productos compitan en los mercados internacionales, y que tiene como consecuencia última el hecho de que los fundamentals de uno influyen también sobre las cotizaciones del otro, de modo tal que los precios de ambos están fuertemente correlacionados. Es así que sabida la reducción del valor del aceite de soja a nivel global, cabe esperar que lo mismo suceda con el derivado de la palma de aceite, conjetura verificable a partir del Cuadro N°1 y el Gráfico N°1.

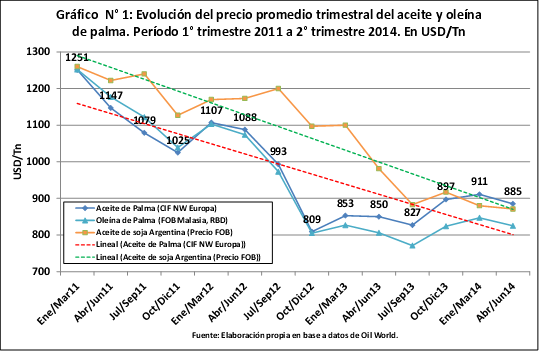

En el Gráfico N°1 se visualiza la evolución de las cotizaciones del aceite de soja y del aceite y oleína 4 de palma, que si bien han experimentado ciertos movimientos al alza en el período considerado, la disposición de los precios de exportación desde enero de 2011 hasta junio de este año ha sido netamente bajista, lo que queda representado por las líneas de tendencia, incorporadas en el gráfico con un trazo discontinuo.

Tal vez una de las explicaciones más evidentes es el notable crecimiento de la producción de aceites vegetales en los últimos cinco años, que no se ha correlacionado con un incremento del consumo al mismo ritmo, lo que ha derivado en una fuerte recomposición en los stocks finales durante dicho período.

No obstante, también cabe hacer mención de otro fundamental bajista, de naturaleza distinta al mencionado en el párrafo anterior. Se trata de la posición de los fondos de inversión. Es sabido que los inversores suelen intervenir en los mercados comprando o vendiendo no sólo activos financieros, sino también materias primas, y entre ellas, por qué no, aceites vegetales. Con la idea cada vez más difundida acerca de que el ciclo de los commodities agrícolas estaría entrando en una fase de aplanamiento, los mismos comienzan a perder atractivo en relación a otros activos de inversión, lo que tiende a generar un doble impacto; por un lado, los fondos realizan cierto desplazamiento hacia otros instrumentos, y por el otro se generaliza una expectativa bajista que fomenta las ventas de contratos. Todo lo anterior podría estar condicionando a la baja los precios del mercado de aceites vegetales.

Por supuesto que la lista de fundamentals que explica este comportamiento excede los nombrados en este artículo y por razones de extensión han sido omitidos. Lo notable a destacar aquí es el comportamiento bajista en sí; más allá de los incrementos coyunturales que pueden visualizarse en el corto plazo. Se podría estar frente a una disminución estructural de los precios a mediano plazo en el mercado mundial de aceites vegetales, escenario preocupante para la Argentina. Obviamente, el mercado mismo tiende a reaccionar a esta clase de situaciones de manera casi automática, reduciendo los stocks, pero esto es algo que aún no se ha visualizado, al menos en lo que refiere a aceite de soja y palma. Se tendrá que esperar para ver qué sucede en el futuro inmediato.

Notas

1 Calzada, Julio. « Preocupación para Argentina: 7 trimestres con bajas de precios para el complejo soja «.

Informativo Semanal N° 1645 de la Bolsa de Comercio de Rosario. 11/07/2014.

2 Calzada, J. y Matteo, F. «Los competidores del aceite de soja argentino: Zoom al Aceite de Palma «. Informativo Semanal N° 1644 de la Bolsa de Comercio de Rosario. 24/01/2014

3 Véase Informativo Semanal N° 1643; N° 1644 y N° 1645.

4 La oleína es el componente líquido del aceite de palma obtenido del proceso de fraccionamiento y refinación.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central

- Comparación entre USA y Argentina: áreas sembradas con cereales y semillas oleaginosas

- La caída de precios en Chicago y la posición de los fondos especulativos

- Sobra trigo en 2014/15, la calidad pondrá precio

- Sobre finales de julio, comenzó a aparecer el maíz

- Se completa la trilla sojera con la preocupación puesta en los precios

- Holdouts: en tiempo de descuento