El mercado del cereal cerró el mes de noviembre con un sentimiento de optimismo, tanto a nivel externo como en el plano local. Si bien no se repitieron subas como las de octubre, la demanda ganó en agresividad y contribuyó al sostenimiento de los precios, en el marco de fuerte interrogantes de cara al escenario de oferta para el año 2015. A lo largo de la semana no se observaron vaivenes significativos en la operatoria debido a la actividad reducida por los feriados del Día de Acción de Gracias en Estados Unidos.

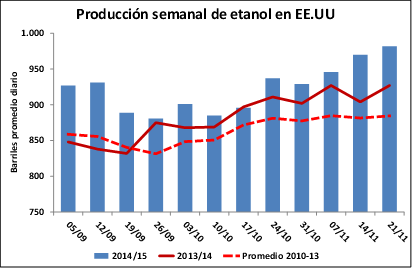

El fortalecimiento de la demanda condujo a un incremento de las bases del mercado físico norteamericano, tanto de parte de los exportadores como de las plantas de etanol. Los primeros están recuperando competitividad para originar en el Golfo de México a valores que ya se encuentran prácticamente en paridad con el maíz sudamericano, lo que permite proyectar una mayor actividad en los puertos durante los próximos meses. En el primer trimestre del ciclo comercial se embarcaron 8,5 millones de toneladas desde Estados Unidos, cifra en baja respecto de las 9,8 millones de promedio para el mismo período en la última década. Por su parte, los sólidos márgenes de la industria se reflejan en la cifra récord de producción de etanol reportada en la última semana, que llegó a 982.000 barriles como promedio diario.

Los interrogantes productivos son también muy relevantes en Sudamérica, incluso con las siembras tempranas del ciclo 2014/15 ya finalizadas. Los cultivos evolucionan favorablemente en Argentina, pero tanto en nuestro país como en Brasil hay una total incertidumbre respecto del flujo de oferta que provendrá de las siembras tardías. Si bien se espera que éstas representen nuevamente más del 50% de la producción total de la campaña, hay una gran disparidad de estimaciones de superficie a implantar.

La producción brasileña de maíz se ve amenazada por las demoras en la siembra de soja, que acortan la ventana de implantación del cereal de la safrinha. Sin embargo, los trabajos a campo con la oleaginosa lograron avanzar con fuerza en la última semana de octubre y a lo largo de noviembre en Paraná y Mato Grosso, por lo que la brecha de retraso frente al ritmo usual se ha acortado notablemente. Por este motivo los precios internos del maíz en Brasil cayeron a lo largo de la semana, aunque el fortalecimiento del real los revalorizó al expresarlos en dólares. Si bien se tendrá un panorama más concreto de la situación de oferta tras conocerse las condiciones climáticas de la primera quincena de enero, la firma de consultoría Safras & Mercado ya anticipó que espera una cosecha de 75,5 millones de toneladas en 2014/15, un 2,2% menos que lo obtenido el ciclo anterior. Igualmente, el impacto de una eventual disminución en la producción se vería atenuado por las expectativas de un abundante stock final, que podría llegar a 15 millones de toneladas.

En tanto, en Argentina la siembra de maíz llega al 48% de la superficie proyectada hasta finales de noviembre, según datos del Ministerio de Agricultura. Buenos Aires y Entre Ríos son las regiones más adelantadas, con coberturas del 88 y 67 por ciento del área de intención. Contrariamente, en la zona centro y norte del país los trabajos se encuentran más retrasados, en algunos casos a la espera de que finalice la cosecha fina. Asimismo, en algunas regiones se detecta que la anticipada trilla de trigo y cebada genera incentivos para destinar superficie a soja de segunda, en detrimento de siembras tardías de maíz. Esto podría significar ajustes en las actuales previsiones de producción, que por el momento se encuentran en el rango de 21 a 23 millones de toneladas. De hecho, el Consejo Internacional de Cereales redujo recientemente su previsión 2014/15 para argentina hasta 22,5 millones de toneladas, 500.000 toneladas menos que en octubre.

Los participantes del mercado local prestan especial atención al empalme de cosechas que comenzará en los meses del verano. La activa participación de la exportación en la plaza –octubre marcó un récord de ventas externas de 1,8 millones de toneladas- y el sostenimiento del consumo interno hacen pensar en una caída interanual del stock de cierre, a sabiendas de que la producción del último año también ha bajado frente al récord de cosecha obtenido en 2012/13. En función de ello una gran diversidad de compradores comenzó a posicionarse en el mercado buscando la descarga diferida hacia los meses de enero y febrero, pagando cifras más atractivas que para las operaciones de contado. Más aún, en los mercados a término hay un diferencial de u$s 15/ton en los contratos con entrega en diciembre y abril.

La actividad exportadora de nuestro país a lo largo de la presente campaña ha superado las expectativas iniciales, acumulándose operaciones con el exterior por casi 14 millones de toneladas entre marzo y noviembre, con ROE Verde ya emitidos para seguir embarcando durante las próximas semanas. En terminales del Up River el programa de buques totaliza unas 620.000 toneladas para el período comprendido del 27/11 al 20/12, a las que se suman otras 70.000 toneladas desde los puertos del sur. En Rosario y su región el ingreso de camiones por la mañana continúa promediando entre 500 y 600 unidades, volumen que permite llenar un buque cada dos días.

La competencia entre distintos sectores de la demanda es un alivio para los productores con stocks, aunque la pesada oferta remanente limita el potencial de recuperación de los precios, al tiempo que el mercado externo condiciona la capacidad de pago de la exportación. En este contexto, han cobrado relevancia los negocios en procedencia, especialmente en regiones alejadas de los puertos donde el costo de transporte puede significar hasta el 40% del precio de venta obtenido. Los consumos de Córdoba y Santiago del Estero –entre otras provincias del centro y norte- han absorbido buena parte de la oferta regional retirando el cereal de los campos, algo que permite al productor deslindarse del aspecto logístico que implica cerrar un negocio con la exportación.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15/11

- Perspectivas de la economía mundial: su impacto sobre el mercado argentino de granos y sus productos

- Argentina exporta más aceite de soja a China e India que Brasil; en grano la supremacía es brasileña

- Abrupta caída de la soja al cerrar la semana

- El trigo en bancarrota

- El colapso del petróleo presionó la bolsa local