La soja alternó subas y bajas en el mercado de Chicago a lo largo de la semana, manteniéndose en el rango de u$s 380 a 385 por tonelada en los futuros con vencimiento en enero. El escenario parece describir una situación de relativo balance entre la oferta y la demanda, puesto que las subas conducen a una mayor acción vendedora de los productores norteamericanos, pero el impacto bajista de aquellas ventas se neutraliza cuando emergen las compras de las fábricas y exportadores que necesitan la materia prima para cumplir con sus ajustados compromisos de entrega.

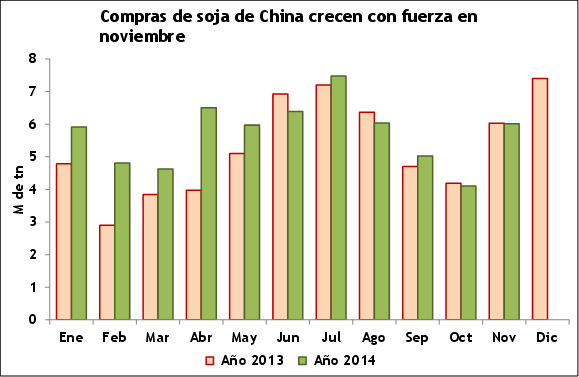

La demanda continúa trabajando a todo vapor, dándole un piso elevado a las cotizaciones. El ambicioso programa de embarques del poroto desde el Golfo de México sigue cumpliéndose sin sobresaltos, con envíos promedio por 2,5 millones de toneladas semanales desde las terminales portuarias. Sin embargo, se evidencia cierta ralentización en la concertación de nuevos compromisos de exportación, que en la última semana cayeron hasta 810.274 toneladas. Igualmente, el 19/12 una delegación de compradores chinos llegará a Estados Unidos en la búsqueda de cerrar nuevos acuerdos comerciales, lo que podría dar lugar a una reactivación en los intercambios. China pasó de comprar cuatro millones de toneladas de soja en octubre a poco más de seis en noviembre, siendo Estados Unidos por lejos su principal proveedor.

Las previsiones de crushing no se ajustaron en el reporte del USDA, aunque se anticipaba un pequeño incremento. La demanda de harina para consumo interno continúa muy firme y las fábricas están trabajando sin pausa. Sólo la caída del precio del aceite de soja –que se acopla a la tendencia negativa del petróleo- aparece como factor que limita el margen de molienda de los compradores norteamericanos. La cámara NOPA difundirá el lunes su informe de volumen procesado en noviembre, para el que los operadores del mercado esperan en promedio unas 4,44 millones de toneladas.

A nivel global la situación fundamental continúa siendo mayormente bajista, a medida que avanzan las siembras y se mantienen las buenas perspectivas climáticas en Sudamérica. El informe del USDA repitió su estimación de producción para Argentina y Brasil, mientras que la cosecha de Paraguay se ajustó en alza en 300.000 toneladas hasta 8,5 millones. En esta parte del continente la producción de soja llegaría a 163,4 millones de toneladas, marcando un nuevo récord.

Por su parte, la CONAB se mostró particularmente optimista respecto de la producción de Brasil, corrigiendo su estimación fuertemente en el informe mensual que publicó durante la presente semana. La agencia brasileña indicó que la producción de la oleaginosa llegará a 95,8 millones de toneladas, resultado de tomar rindes promedio de 30,26 qq/ha sobre una superficie implantada de 31,66 millones de hectáreas. De concretarse semejante nivel de producción el incremento frente al volumen obtenido el año pasado será del 11%.

Si bien los operadores del mercado consideraron razonable la nueva proyección en función de los eventos climáticos de las últimas semanas, muchos plantean cierta preocupación por una eventual demora en el arribo de la oleaginosa a los puertos, resultado de las siembras tardías por el tiempo seco del invierno. En otras palabras, puede que en Brasil no haya saldos exportables disponibles a finales de enero, sino que buena parte de la oferta llegará al circuito comercial en febrero y marzo. De ser este el caso los exportadores en Estados Unidos podrían recuperar demanda transitoriamente, lo que tendría un impacto positivo en el mercado de Chicago.

En el plano local los precios respondieron con subas y bajas a los movimientos del mercado referente externo, alcanzado picos superiores a $ 2.500 por tonelada para lotes con descarga inmediata sobre terminales de la región. Sólo a partir de este precio se percibió en la plaza la aparición de interés vendedor por volúmenes significativos, dando lugar a un importante ingreso de camiones a las fábricas en la mañana del jueves y viernes. El ritmo de trabajo de las plantas continúa en declive pero se muestra por encima de los registros correspondientes a la misma altura de los años 2012 y 2013.

El volumen de soja que se mantiene al margen del circuito comercial es significativo y distintas estimaciones coinciden en ubicarlo por encima de las 10 millones de toneladas, aunque los números varían dependiendo de las cifras de producción, los stocks iniciales y la amplia diversidad de consumos internos. Si bien buena parte de ese remanente debería volcarse al mercado en los próximos meses para evitar el quebranto de u$s 40 por tonelada que se convalida llegando con mercadería en mano hasta mayo, el escenario más probable es que no se produzca un despegue de las ventas más allá de lo necesario para cubrir los costos de siembra y cerrar los números del año.

Las perspectivas para la próxima campaña apuntan a una cosecha de 55 millones de toneladas, de la mano de una superficie que llegaría a 20,7 millones de hectáreas según el último informe mensual de GEA – Guía Estratégica para el Agro. Hasta el momento se cuenta con condiciones favorables desde el punto de vista climático, destacándose la notable mejora de las reservas de humedad en el NEA y las oportunas lluvias en las provincias del centro del país, permitiendo compensar el calor asfixiante que sufrieron los cultivos implantados en las últimas semanas. La siembra a nivel nacional no avanzó significativamente durante la última semana y al 11/12 llegaba al 61% según el Ministerio de Agricultura.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 30 de noviembre

- La problemática ferroviaria en el Gran Rosario

- Excelentes perspectivas para la cosecha brasileña en la presente campaña2014/2015

- Maíz alcanza máximos de cuatro meses en Chicago

- Nueva ampliación del cupo de exportación de trigo

- Diciembre negro (petróleo) para los mercados financieros