A pesar de la publicación de un informe del USDA con connotación mayormente bajista para los precios del cereal, sobre finales de la semana los contratos de Chicago lograron recuperarse y treparon hasta máximos desde mediados de julio, impulsados por la expectativa de mayor fortalecimiento de la demanda durante los próximos meses. En tanto, de a poco comienza a vislumbrarse un sostén por la necesidad de generar valores más atractivos de cara al ciclo 2015/16, en el que se prevé una nueva caída del área sembrada en las principales regiones de Estados Unidos. Los futuros con vencimiento en enero quebraron en sentido alcista la marca de los u$s 4/bushel, equivalente a u$s 157,5 por tonelada.

El posicionamiento de los precios relativos de la soja frente al maíz y la situación de muchos planteos en el interior norteamericano que producirían a pérdida en las circunstancias actuales -naturalmente, sin considerar los programas de ayuda del estado- hacen pensar en un posible reacomodamiento de las variables del mercado para el año 2015. El cociente de precios entre la oleaginosa y el cereal es de 2,66 para los contratos cercanos, pero cae a 2,38 pensando en los futuros de soja con entrega en noviembre y de maíz para diciembre de 2015. Mientras que la soja muestra un profundo inverso entre las cotizaciones de esta campaña y la próxima, la curva de futuros del cereal forrajero muestra una inclinación positiva que separa por casi u$s 10/ton el vencimiento en marzo respecto de diciembre.

En cambio, en Estados Unidos las exportaciones de maíz como grano muestran un dinamismo menor. En los primeros tres meses del ciclo comercial los compromisos externos acumulan 23,7 millones de toneladas, por debajo de las 26 millones de toneladas ya exportadas a la misma altura del año pasado. Esta situación hacía pensar en que el USDA podría reducir su proyección de ventas externas para la campaña en curso e incrementar el stock final en su último reporte mensual. Sin embargo, el organismo dejó sin cambios su estimación y sólo ajustó en alza el consumo interno, dando lugar a una reducción del inventario de cierre hasta 50,8 millones de toneladas.

La demanda se mantiene sólida también en Sudamérica, lo que se refleja en el sostenimiento de los precios internos tanto de Argentina como de Brasil. Los exportadores de nuestro país siguen activos en la búsqueda de la mercadería, en la medida en que cuentan con buena competitividad para originar en el país y ofrecer puntas FOB prácticamente en paridad con el Golfo de México. Por su parte, en Brasil ha ganado en agresividad el consumo interno, cuando restan todavía algunas semanas para el ingreso de la cosecha temprana y se especula con una fuerte caída en el área de safrinha. En Mato Grosso y otros estados aledaños los planteos de soja de primera de esta campaña arrojan márgenes más convenientes que la siembra de la oleaginosa con posterior cultivo de maíz.

A nivel local los precios se ubicaron nuevamente por encima de $ 1.000/ton en el segmento disponible de la plaza Rosario, mejorando para posiciones con entrega diferida hasta los meses de enero y febrero. En la presente campaña los exportadores acumulan compras por casi 19 millones de toneladas, prácticamente el mismo volumen que tenían adquirido a principios de diciembre de 2013, año que marcó un récord para las ventas externas de nuestro país. En función de esto distintos analistas están ajustando hacia arriba sus cálculos sobre la última cosecha, situándolos por encima de 27 millones de toneladas. Sobre ese total cabe esperar exportaciones por unas 18 millones de toneladas, para lo que se necesitan embarques promedio por más de un millón de toneladas mensuales entre diciembre y febrero.

En lo que ha transcurrido del año 2014 se emitieron ROE Verde por 19,9 millones de toneladas, aunque parte de ese total se concedió bajo la modalidad 365 días y corresponde a mercadería de la próxima campaña. Las compras de maíz nuevo por parte de la exportación llegan a 3,3 millones de toneladas, volumen del cual más del 70% se adquirió bajo la modalidad "a fijar". En operaciones a precio firme durante la última semana se pagaron hasta u$s 140/ton por el cereal con entrega en abril y mayo, cayendo a u$s 135/ton para los meses de junio y julio. En ambos casos los precios se ubicaron muy cerca de los valores que sugiere la capacidad teórica de pago dada por los precios FOB, los derechos de exportación y los costos de fobbing.

La evolución de los maíces tempranos es alentadora merced a las lluvias registradas en la zona central del país a lo largo de las últimas semanas, que lograron estabilizar las reservas de humedad pese a los picos de altas temperaturas. Hasta el momento las siembras llegan a tres quintas partes de la superficie global de la campaña, habiendo finalizado en la provincia de Buenos Aires. En cambio, en Córdoba y centro y norte de Santa Fe el remanente que resta por implantar es muy significativo en términos del total.

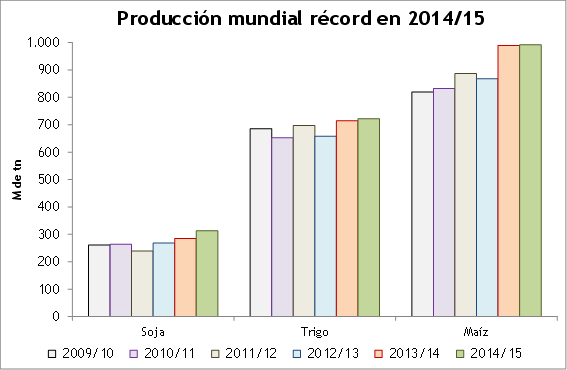

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 30 de noviembre

- La problemática ferroviaria en el Gran Rosario

- Excelentes perspectivas para la cosecha brasileña en la presente campaña2014/2015

- Nueva ampliación del cupo de exportación de trigo

- A $ 2500 reaparece la oferta de soja

- Diciembre negro (petróleo) para los mercados financieros