Durante los últimos días los futuros de maíz en Chicago borraron buena parte de la suba que habían experimentado en las primeras ruedas del mes, agobiados por una gran diversidad de fundamentos bajistas. La acción vendedora de los fondos especulativos acompañó las caídas en una semana que tuvo el condimento adicional del informe del USDA de oferta y demanda. Sobre el cierre, los contratos del cereal con vencimiento en julio ajustaron a u$s 139/ton, mejorando hasta u$s 145,5/ton para la entrega en diciembre.

La siembra norteamericana ya finalizó y las condiciones climáticas son mayormente favorables para el desarrollo de los cultivos en gran parte del cinturón maicero. Las precipitaciones acumuladas en los últimos 30 días en el sudoeste del estado de Iowa rondan los 150 mm, con marcas superiores en distintas localidades de los distritos de Missouri, Kansas y Nebraska. En general, los maíces han emergido en muy buenas condiciones. De hecho, en su informe semanal de seguimiento de cultivos, el USDA estimó que un 74% de la superficie se mantenía en condiciones buenas o excelentes hasta el último fin de semana.

Las primeras proyecciones de cosecha en Estados Unidos son optimistas pese a la disminución de la superficie respecto del ciclo 2014/15. El escenario de abastecimiento para finales de año se ve potenciado por la expectativa de un gran remanente de oferta de esta campaña, ante la debilidad que se percibe en el consumo interno y la gran competencia que persiste en el mercado de exportación. El principal inconveniente que enfrenta este último son las barreras de los compradores. China comenzó a cancelar embarques de residuos secos de destilería (DDGs, por sus siglas en inglés) y podría reducir el precio de liquidación de sus inventarios estatales para desairar la importación.

La magnitud de la utilización de maíz para consumo animal en el interior norteamericano no es sencilla de estimar, pero la publicación de las cifras de stock físico el 30 de este mes brindará luz al respecto. De hecho, en su reporte mensual de oferta y demanda, el USDA no modificó su proyección de uso forrajero durante la campaña actual. En cambio, ajustó a la baja la estimación de consumo de maíz para etanol, pese a que la reciente recuperación en los niveles de producción del biocombustible –en la última semana trepó hasta 992.000 barriles promedio por día- pone en duda ese veredicto.

La situación de oferta en el resto del mundo es también una amenaza para los precios. Los maíces tardíos en el hemisferio sur se acercan a su época de cosecha y las perspectivas de rendimiento son francamente alentadoras. En función de estas evidencias, el USDA incrementó recientemente su estimación de producción en Argentina y Brasil en 0,5 y 3 millones de toneladas, llevándolas a 25 y 81 millones, respectivamente. El sostenimiento de los niveles de producción que han logrado los países sudamericanos se apoya casi exclusivamente en las condiciones climáticas favorables de este año y el anterior, ya que tanto la superficie implantada como el uso de tecnología están en marcado descenso.

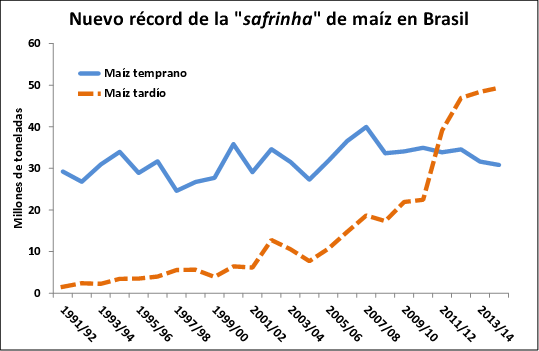

En sus números para Brasil, la CONAB estimó esta semana una cosecha tardía de 49,4 millones de toneladas, que se suma a una colecta de verano que rondó las 30,8 millones de toneladas. Consultores privados manejan cifras de cosecha tardía aún más altas. Estas estimaciones están apoyadas fundamentalmente en los buenos resultados que se observan en la zona centro-oeste del país, que recibió buen caudal de precipitaciones a partir de abril. De esta forma, el estado de Mato Grosso seguirá liderando la producción del cereal con una participación del 23% en el total nacional y del 36% sobre las siembras tardías.

El avance de la recolección llega al 55% a nivel nacional según el Ministerio de Agricultura. Las condiciones climáticas de los últimos días han permitido la trilla sólo en algunas regiones del centro del país, esperándose una caída mayor de la humedad ambiental para acelerar los trabajos. En zona núcleo la colecta se ubica en el 26% de la superficie con un rendimiento promedio hasta el momento cercano a 87 qq/ha.

A medida que vayan ingresando al circuito comercial y logístico los lotes de la cosecha tardía el mercado seguirá recuperando dinamismo. Los exportadores acumulan compras por 10,8 millones de toneladas y todavía queda margen para volcar al exterior una cantidad mayor, lo que asegura su permanencia en la operatoria durante los próximos meses. Hasta el momento, el volumen de maíz ya embarcado asciende a 6,2 millones de toneladas, con importantes compromisos para los próximos meses que ya cuentan con sus respectivas emisiones de ROE Verde.

A lo largo de la semana los precios del mercado de físico oscilaron entre $ 950 y 1.000 por tonelada, dependiendo de las condiciones de entrega y plazos de pago, así como también los parámetros de calidad del cereal. Los exportadores se focalizan en la búsqueda de maíz seco y aplican fuertes castigos sobre aquellas partidas que arriban a las terminales con altos niveles de humedad. La llegada de mercadería a los puertos a los puertos se ha mantenido relativamente estable en los últimos días, pero de cara al cierre de junio se espera un ligero incremento. Hacia el mes de julio, si las condiciones climáticas lo permiten, es probable que el arribo de camiones se ubique un 50% por encima de los niveles que muestra en la actualidad.

Oferta y Demanda proyectada

Índice de contenidos

- Situación monetaria y balance del BCRA

- ¿Qué puede suceder en el 2015/2016 a nivel mundial con los cereales, el trigo y el maíz?

- ¿Qué dicen los mercados sobre el competidor del aceite de soja argentino: el aceite de palma?

- Entre idas y vueltas, regreso a la normalidad en el mercado de soja

- El pesimismo sigue golpeando al trigo

- Con atención en los mercados centrales, caen las operaciones en las economías emergentes