Argentina líder de la industria oleaginosa en un Mercosur ampliado en los últimos 10 años

El análisis de la evolución en los últimos 10 años de la capacidad de procesamiento de la industria oleaginosa en el Mercosur ampliado, evidencia y ratifica con absoluta claridad el liderazgo alcanzado por esta área geográfica en el mercado mundial de oleaginosas; a punto tal de que la suma de la capacidad teórica de crushing de los países que la integran estaría superando a la del complejo industrial de China y los Estados Unidos, principales competidores en molienda de soja y girasol.

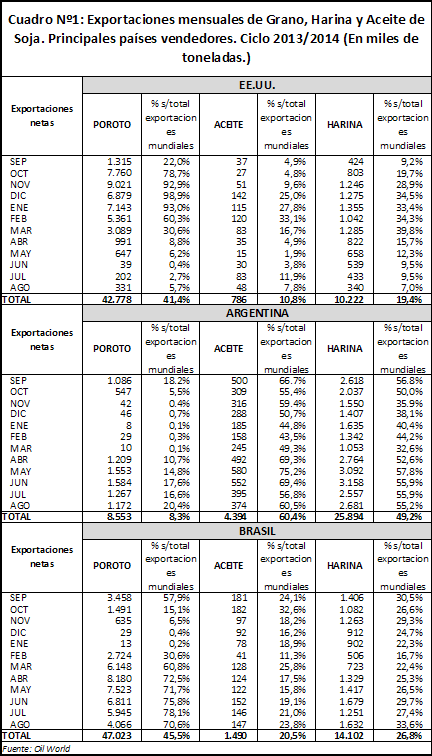

Como puede observarse en el cuadro N°1, los países que integran este complejo industrial regional -nos referimos al complejo de fábricas aceiteras de Argentina, Brasil, Paraguay, Bolivia y Uruguay- cuentan en la actualidad con una capacidad de procesamiento teórica de semillas oleaginosas de aproximadamente 381.086 Tn/día. Hace 10 años atrás, esta capacidad conjunta era de 239.384 Tn/día, habiéndose registrado un incremento en el período -en valores absolutos- de 141.702 Tn/día, lo que representa una suba del 59% entre el año 2003 y 2013.

El Mercosur ampliado estaría por debajo de la cifra de capacidad instalada china, pero superaría -ampliamente- la de capacidad activa (381.000 Tn/día).

A su vez, a partir de distintas fuentes privadas se conoce que en los Estados Unidos de América la capacidad de crushing es de 205.000 Tn/día, computando fábricas activas e inactivas.

Argentina

Realizando un análisis caso por caso, dentro del Mercosur ampliado, el país de mayor crecimiento en estos últimos 10 años es la República Argentina. Claramente es el líder indiscutido de la región. Nuestro Complejo industrial oleaginoso cuenta en la actualidad con una capacidad de procesamiento teórica de 216.931 Tn/día (Cuadro N°2). Esta cifra computa solamente las plantas activas radicadas en nuestro país con datos al segundo semestre del año 2013, proporcionados por la firma Corredora-Broker de FOB J.J. Hinrichsen S.A. Hemos procedido además, a realizar consultas específicas a diversas empresas del sector para complementar la información citada.

A nivel de concentración geográfica, este complejo industrial oleaginoso del Gran Rosario es considerado el más importante a nivel mundial, si se tiene en cuenta la gran cantidad de fábricas que están localizadas en una superficie reducida a la vera del Río Paraná y la elevada capacidad teórica de crushing diaria que tienen muchas de ellas. Lo anterior le otorga al polo de crushing local fuertes economías de escala que se traducen en una mayor eficiencia y menores costos comparativos de producción respecto a fábricas similares en Brasil, Estados Unidos o China.

Fuera del ámbito geográfico del Gran Rosario se destaca la planta industrial de la firma Aceitera General Deheza S.A., en la localidad homónima en la provincia de Córdoba. Esta planta tiene una muy alta capacidad de procesamiento, del orden de las 17.000 Tn/día.

Si analizamos el cuadro N° 1, podremos observar que la capacidad de molienda de semillas oleaginosas de Argentina se encontraba hace 10 años (al segundo semestre del año 2003) en 97.546 Tn/día. Argentina, en este período, más que duplicó su capacidad de crushing a nivel nacional, con un crecimiento en términos relativos del 122% entre el año 2003 y 2013. Ello fue posible por las inversiones que se concretaron en el Gran Rosario en los siguientes períodos:

a) Entre el año 2004 y 2007 inclusive: por la ampliación de capacidad en Terminal 6 S.A. de 8.000 a 17.000 Tn/día y luego a 19.000 Tn/día; la de Molinos Río de la Plata S.A. en San Lorenzo que aumentó de 4.500 a 20.000 Tn/día; la incorporación de Oleaginosa San Lorenzo S.A. en la ciudad homónima con 10.000 Tn/día; la nueva planta de Dreyfus en Timbúes con capacidad para moler 8.000 toneladas al día y la de Cargill en Villa Gobernador Gálvez con 13.000 Tn/día.

b) A partir del año 2010, se incorpora la Planta de Noble Argentina S.A. en Timbúes con una capacidad de 9.500 Tn/día y Terminal 6 S.A. llega a 20.000 Tn/día.

c) A partir del 2013, se produce la incorporación de la Planta de Renova S.A. en Timbúes con una capacidad de crushing de 20.000 Tn/día, firma que pertenece a Oleaginosa Moreno S.A (Glencore) y Vicentín S.A.

Brasil

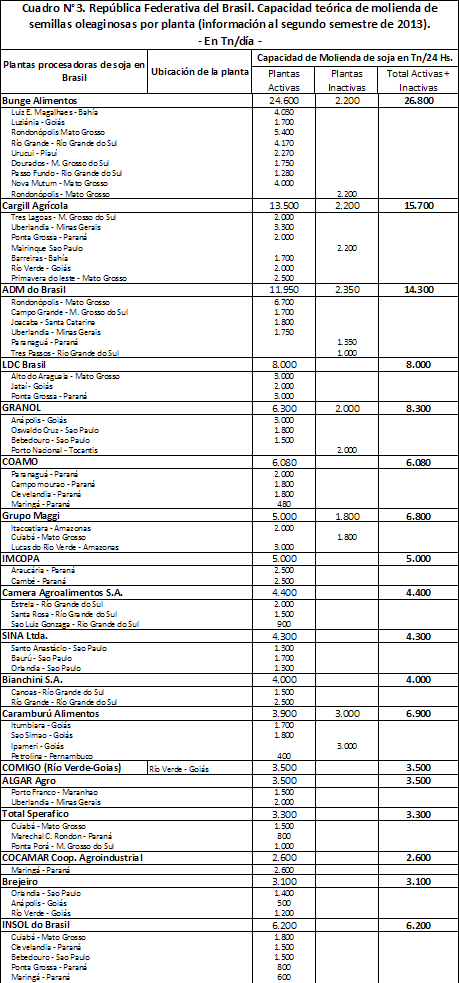

Por otro lado, Brasil, el segundo gran procesador de oleaginosas del Mercosur ampliado, posee un complejo de plantas de crushing activas con una capacidad conjunta de 138.055 Tn diarias, según los datos compilados por J.J. Hinrichsen. Tal como cabría suponer, la concentración geográfica observada en Argentina no tiene correlato tal en Brasil, ya que la localización de sus fábricas presenta una mayor dispersión. Si bien se puede encontrar un patrón enfocado hacia el centro-oeste y el sur del país, el estado que más participación tiene en la capacidad instalada nacional es Paraná, que sólo representa alrededor del 21% del total; le sigue Mato Grosso con un 19% aproximadamente; y en tercer lugar se encuentran en paralelo Goiás y Rio Grande do Sul con 13%.

El Cuadro N° 3 muestra la capacidad teórica de procesamiento en 24 Hs. de todas las plantas instaladas en Brasil, tanto activas como inactivas, separadas por grupo económico. Si bien extenso, el cuadro pretende dar una idea de la heterogeneidad en la localización y tamaño de la industria oleaginosa brasilera.

Además de las diferencias concernientes a la concentración geográfica de las plantas, cabe notar otra interesante característica de la industria oleaginosa brasilera: si bien posee una gran cantidad de plantas instaladas (mas de 100), ninguna se compara en tamaño con las existentes en el polo de crushing del Gran Rosario, dado que la más grande en el país vecino (correspondiente al grupo ADM Brasil) tiene una capacidad de 6.700 Tn/día.

Por otro lado, en referencia al Cuadro N° 1, la evolución de la capacidad de procesamiento de Brasil en los últimos diez años ha sido muy moderada. No llega en absoluto a equipararse al elevado crecimiento argentino. En el segundo semestre de 2003, la capacidad brasileña ascendía a 128.835 Tn/día, mientras que para 2013 alcanzó las 138.055 toneladas. El crecimiento en los últimos diez años fue de apenas el 7%. Asimismo, es importante destacar que existe un conjunto de fábricas inactivas que suman en la actualidad una capacidad sin utilizar de 27.260 toneladas.

Paraguay

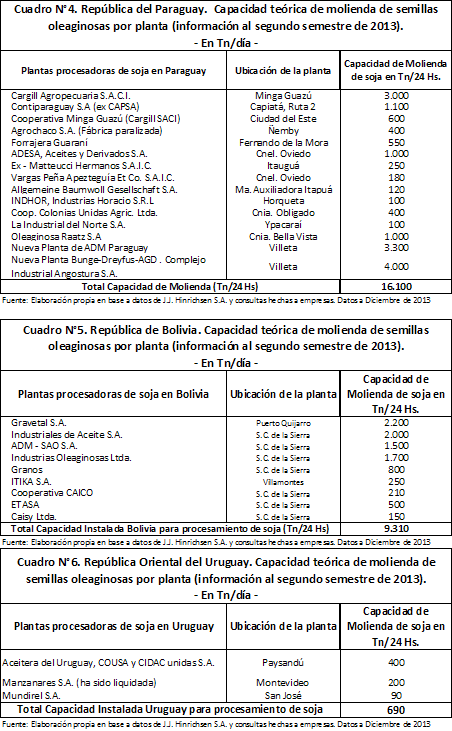

Analizaremos ahora la situación de la República del Paraguay a través de los cuadros N° 1 y N°4. Allí veremos que es el país de mayor crecimiento relativo en los últimos diez años en términos de capacidad teórica de molienda de semillas oleaginosas. Al segundo semestre del año 2003, la suma de la capacidad instalada de todas sus fábricas era de 6.210 Tn/día. En el segundo semestre del 2013, dicha capacidad ascendía a 16.100 toneladas/día. El crecimiento de la última década ha sido del 160%. Este aumento se ha generado por la creciente presencia en los últimos años de grandes empresas exportadoras internacionales, como Archer Daniels Midland (ADM), Bunge, Louis Dreyfus, Cargill y Noble. También operan activamente en este país cerca de 50 cooperativas agropecuarias.

Pero el dato más llamativo es que Paraguay está en condiciones de triplicar su producción y exportación de aceite de soja en el año 2014 por la presencia de dos nuevas grandes plantas de procesamiento: la de Archer Daniels Midland (ADM) en Villeta y la de Bunge-Louis Dreyfus y AGD en la misma localidad. Con estas dos plantas que suman 7.300 Tn/día de capacidad de crushing, el complejo industrial oleaginoso paraguayo podrá moler entre 4 y 5 millones de toneladas al año. Recordemos que para 2014 en dicha nación se espera una producción de 8,1 millones de toneladas de soja según el USDA, y consultores privados la estiman entre 8,3 a 8,5 millones.

Bolivia

Pasando al análisis de otro país del Mercosur ampliado, de la evaluación de los cuadros N° 1 y N° 5, se verifica que la capacidad de crushing de semillas oleaginosas de Bolivia era en el segundo semestre del 2003 de 6.203 Tn/día. Diez años después, esta capacidad ha registrado un incremento del 50%, alcanzando un total de 9.310 toneladas diarias. El aumento está fundamentado en las inversiones realizadas en el período en las siguientes plantas:

a) La Planta de Gravetal S.A. en Puerto Quijarro, que incrementó su capacidad de 1.500 Tn/día en 2003 a 2.200 Tn/día en 2013.

b) Industrias de Aceite S.A. (IASA), que aumentó la capacidad de 1.300 Tn/día a 2.000, en Santa Cruz de la Sierra, en el mismo período.

c) ADM-SAO S.A., también en Santa Cruz de la Sierra, pasó de 1000 a 1.500 Tn/día en 10 años.

d) Se produjeron nuevas radicaciones en Santa Cruz de la Sierra de pequeñas plantas como la de Coop. Caico Ltda (210 Tn/día), ETASA (500 Tn/día) y Caisy Ltda (150 Tn/día).

Uruguay

Finalmente, se puede observar de los cuadros N° 1 y el N° 6 que la República Oriental del Uruguay hace 10 años contaba con casi la misma capacidad de molienda de semillas oleaginosas que en la actualidad: 600 Tn/día en el segundo semestre de 2003 contra 690 Tn/día en igual período de 2013. Sin embargo, existen posibilidades concretas de que empiece a contar con una interesante capacidad de molienda. La empresa CereOil Uruguay S.A. (Grupo Johnson-Viana) posee un proyecto para construir una planta industrial en la localidad de Soriano, con puerto en La Agraciada sobre el Río Uruguay. Dicha fábrica podría llegar a moler entre 2.500 y 3.000 Tn/día, lo que implica a 330 días de operación en el año, una trituración de aproximadamente 900 mil a 1 millón de toneladas de soja anuales. Este proyecto de inversión está pendiente de ejecución y con problemas de micro localización.

No hay que olvidar el notable crecimiento que ha tenido el cultivo de soja en Uruguay. En la campaña 2005/2006 se sembraban aproximadamente 309.000 hectáreas con esta oleaginosa; al cabo de 7 años, en la campaña 2012/2013, el área sembrada ascendió a 1.050.000 hectáreas, lo cual representa un crecimiento espectacular del 240% en términos interanuales.

Mayor aún fue el aumento en la producción de poroto de soja. En la última campaña 2012/2013 se cosecharon 2.765.000 toneladas, mientras que en el 2005/2006 la producción era de 631.900 toneladas. Esto significa que se cuadruplicó la producción de soja en apenas 7 años. De concretarse la instalación de la planta de CereOil Uruguay, aproximadamente el 30% de la producción de soja uruguaya estaría en condiciones de ser triturada en dicho establecimiento.

El propósito de este artículo fue dejar en evidencia la importancia creciente que tiene el complejo de molienda de oleaginosas en el Mercosur ampliado, y con ello, revalidar el papel de nuestro país. Si bien es conocida la significante participación de Argentina en la comercialización mundial de derivados y subproductos oleaginosos, es interesante exponer las cifras que explican dicha jerarquía. Nuestro país no sólo es el que ostenta la mayor capacidad instalada de molienda de granos oleaginosos, sino que también fue el que experimentó una de las mayores tasas de crecimiento en los últimos diez años. Quien ocupa el segundo puesto, Brasil, lejos está de alcanzar los valores de Argentina; y el resto de los países pueden ser considerados como poseedores de un papel complementario, por los spillovers positivos que derrama nuestro país a la región.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central

- Argentina recupera participación en el mercado brasileño de trigo

- Intensa operatoria local con el maíz al inicio de la semana

- Soja EE.UU.: Stocks / uso cae a su menor valor en un lustro

- Con selectividad y a contramano de los mercados internacionales, el Merval sigue en alza