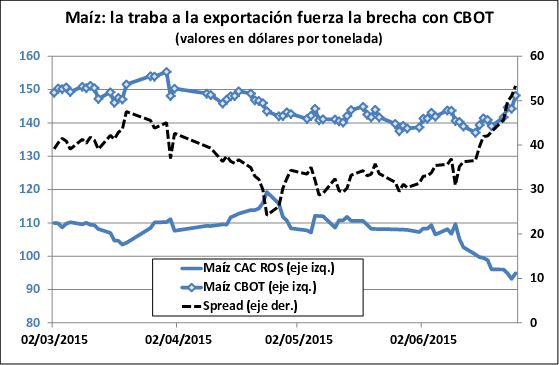

Los futuros de maíz en Chicago no pudieron repetir el desempeño de la última semana, frenando su carrera alcista tras alcanzar la marca de u$s 200/ton por primera vez en siete meses para la posición con vencimiento cercano. De todos modos, el sostenimiento de los precios FOB en puertos argentinos expandió la capacidad de pago de los exportadores en el mercado interno, generando oportunidades de negocio más atractivas para los productores que están cosechando el cereal o esperan hacerlo en los meses de junio y julio. Entre finales de la semana pasada y principios de la actual se estiman ventas por casi un millón de toneladas de maíz en nuestro país.

Las subas externas de las últimas semanas responden al fortalecimiento del comercio mundial del cereal y las perspectivas de un inicio demorado de los trabajos de implantación en las principales regiones productoras de Estados Unidos. En relación a lo primero, el Departamento de Agricultura norteamericano expandió su proyección de exportaciones globales de la campaña 2013/14 hasta 119,5 millones de toneladas, lo que se advierte como un nuevo récord, superando por casi 25 millones de toneladas al volumen intercambiado durante el ciclo 2012/13.

Fruto del liderazgo que recuperó Estados Unidos en el mercado global, semejante expansión de la demanda supondrá una caída de sus inventarios finales por debajo del volumen que se esperaba hasta hace muy poco tiempo. La nueva estimación del USDA apunta a un stock de 33,8 millones de toneladas para el mes de septiembre, holgado en perspectiva de los últimos años pero muy por debajo de las previsiones iniciales, en torno a 45-50 millones de toneladas. Esto implica que ante eventuales problemas productivos en la campaña que se inicia habrá un menor resguardo de mercadería remanente para estabilizar la oferta y contener los precios.

Sin embargo, tras la publicación del reporte de oferta y demanda distintos operadores privados pusieron en duda la posibilidad de que las exportaciones norteamericanas logren alcanzar las 44,5 millones de toneladas que avizora el USDA. Si bien hasta el momento los compromisos acumulados totalizan casi 42 millones de toneladas, sólo 24 millones fueron efectivamente embarcadas y el ritmo semanal de ventas al exterior viene en descenso, reflejando la mayor competitividad del maíz sudamericano en el segundo y tercer trimestre del año.

En Brasil y Argentina las estimaciones de producción se están corrigiendo al alza para reflejar las excelentes perspectivas de las siembras tardías, aunque los números quedarán por debajo de los récords del año pasado, fundamentalmente por la caída en el área sembrada frente al avance de la soja. Mientras que la CONAB prevé una cosecha de 75,5 millones de toneladas para Brasil, en nuestro país los primeros relevamientos se encuentran en el rango de 22 a 24 millones de toneladas. Naturalmente, la posibilidad de alcanzar estos números depende de las condiciones climáticas de las próximas semanas, siendo fundamental que los cultivos de segunda no sufran el impacto de heladas tempranas.

La trilla en Argentina muestra un avance inferior al 20% de la superficie total, presentando gran disparidad en la zona núcleo en función de los períodos de siembra y las condiciones climáticas de las últimas semanas. Los rindes obtenidos son también extremadamente variables, fluctuando desde 50 qq/ha para los lotes más comprometidos con el clima adverso de diciembre y enero hasta 100 qq/ha en aquellos que contaban con mejores reservas de agua en el suelo al momento de enfrentar los picos de temperatura.

El mercado experimentó recientemente una suba de precios en las distintas posiciones de entrega que despertó mayor atractivo para realizar negocios entre los vendedores. En el segmento disponible se pagaron entre $ 1.400 y hasta 1.450 por tonelada, mientras que a mitad de semana se cerraron negocios a u$s 175/ton para entrega diferida entre abril y mayo. Los futuros con entrega en abril de ROFEX alcanzaron un máximo de u$s 175/ton en la rueda del jueves, la cifra más elevada desde que se abrió la posición en la plataforma. En el último mes el interés abierto en dicho contrato se redujo en 40%, reflejando la llegada del período de delivery.

La emisión de ROE Verde en lo que va de abril asciende a casi 600.000 toneladas, mientras que en marzo se entregaron 2,9 millones de toneladas, mayoritariamente con 365 días para concretar el embarque y contra el pago anticipado del 90% de los derechos de exportación. Esto le permitió al fisco recaudar cerca de $ 1.200 millones. La carga programada en las terminales portuarias del país llega a 1,2 millones de toneladas para el mes de mayo y lo que resta de abril.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central

- Argentina líder de la industria oleaginosa en un Mercosur ampliado en los últimos 10 años

- Argentina recupera participación en el mercado brasileño de trigo

- Soja EE.UU.: Stocks / uso cae a su menor valor en un lustro

- Con selectividad y a contramano de los mercados internacionales, el Merval sigue en alza