¿Caso omiso a las amenazas de tasas negativas por parte de la Fed?

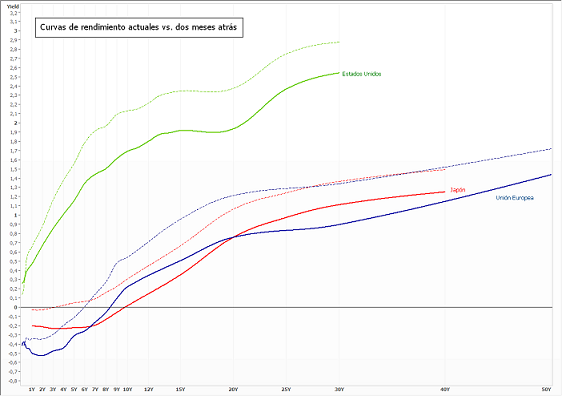

¿Es correcto suponer que una circunstancia adversa es tan trascendental como para extremar las medidas aplicadas para remediarla? Si esto es así, cada vez resulta más difícil sostener una postura optimista con respecto al estado de la economía global. Algunas de los principales Bancos Centrales (Banco Central de Japón, Banco Central Europeo) han decidido intensificar su política activa como medio de incentivar un crecimiento de la demanda agregada, impulsando una considerable porción de su curva de tasas de referencia a terreno negativo. Incluso cabe la posibilidad de que la Reserva Federal de los EE.UU., tras dar lugar a la postergada alza de tasas del pasado diciembre, continúe en este camino.

El concepto de tasas de interés negativas puede parecer algo irracional bajo una dinámica normal de precios al alza. Sin embargo, si existen presiones deflacionarias considerables que hacen al atesoramiento de activos líquidos deseable, las mismas adquieren lógica en la medida en que se vuelven una manera de evitar que esto suceda. La herramienta lleva al extremo la búsqueda de desincentivar la inmovilización de fondos, buscando promover el otorgamiento de créditos.

Ante la notable volatilidad los inversores se han vuelto al oro como resguardo de valor, con los futuros cercanos sobre el metal precioso registrando ganancias superiores al 10% para lo que va del mes. ¿Cuáles podrían ser las razones por las cuales esta herramienta sea insuficiente para revertir la coyuntura actual?

Todas las respuestas parecen encauzarse a un cuestionamiento con respecto a la eficacia de la política monetaria para gestionar el ciclo económico, ya sea a través de intentos por ganar competitividad cambiaria o postergando la purga de la sobreinversión en sectores que muestran excesos de oferta, como ser el energético. El número de plataformas petroleras en actividad habría alcanzado un mínimo para los últimos seis años de acuerdo a lo que reporta la consultora privada Baker Hughes. El sector financiero en particular se ve comprometido por las perspectivas vigentes, habiendo participado activamente del desarrollo de aquellos emprendimientos petroleros hoy inviables, lo cual podría ir en contra del objetivo de alcanzar mayores facilidades crediticias.

Asimismo, un posible escenario de tasas negativas, con su presión sobre los márgenes de bancos, puede impulsarlos a reducir la escala de sus actividades y resentir la oferta de fondos. En principio, estos podrían transferir los costos a los depósitos de sus clientes, pero ello resultaría en una fuga de fondos fuera del sistema bancario, lo cual es perjudicial para la economía. He aquí la principal limitante a este tipo de políticas. Si la tendencia a la baja en los precios no cede, y no existen alternativas de inversión con rendimientos atractivos, nada impide a los individuos acaparar dinero más que el costo de su almacenamiento. Las extravagantes propuestas para quebrantar esta barrera implican volver onerosa la tenencia de efectivo, ya sea a través de la prohibición de su uso (implementada en algunos países para transacciones de cierto volumen bajo el argumento de promover una mayor legalidad), o, como propusiera Silvio Gesell a principios del siglo pasado, imponiendo un sistema de sellado para acreditar la validez de la moneda.

Oferta y Demanda proyectada

Índice de contenidos

- La demanda mundial de harinas proteicas empieza a superar a la producción

- Argentina, el 3° procesador de oleaginosas del mundo

- Arrancó el mercado ganadero 2016: el sector apuesta claramente al futuro

- El trigo local a la espera de la demanda brasileña

- Números en alza para la cosecha de maíz argentina

- Cosecha de soja apunta a 58,5 millones de toneladas