Cierto progreso en los trabajos de recolección en Brasil y perspectivas de nuevas precipitaciones en gran parte del área agrícola de Argentina han mantenido bajo presión a los precios de la oleaginosa a lo largo de los últimos días. A esto se le suma la gran debilidad del mercado de harina, que sobre mediados de la semana alcanzó mínimos desde 2010 en Chicago. El informe mensual de estimaciones del USDA reafirmó el escenario bajista para el poroto, reduciendo sus previsiones de demanda en Estados Unidos y ampliando las estimaciones de producción para Sudamérica. Los inventarios mundiales serán holgados durante los próximos meses, mostrando subas interanuales importantes sobre todo en el hemisferio norte.

Los fundamentos alcistas de mediano plazo se obtienen principalmente por el lado del aceite, que continuó escalando posiciones a pesar del colapso del precio del petróleo. La menor producción de palma en el sudeste asiático se está traduciendo en mayor presión para el complejo sojero, que debe abastecer a un mercado mundial de aceites vegetales con crecimiento de la oferta inferior al de la demanda. Esta última responde principalmente al incremento de los niveles de utilización de biodiesel, fundamentalmente en Brasil y Estados Unidos. En tanto, la menor oferta de oleaginosas para procesamiento es consecuencia del declive ocasionado por los problemas climáticos en Malasia e Indonesia, que afectan al aceite de palma, así como también por la significativa reducción interanual en los inventarios de colza, cuyo crushing proyectado para el año es el más bajo de los últimos tres.

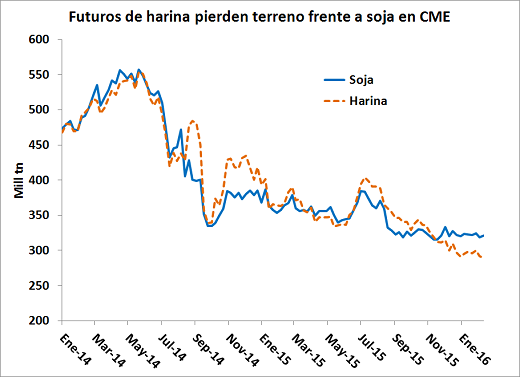

La contracara del mayor procesamiento de soja para extracción del aceite son los excedentes de harina, producto cuya relación de precios frente al poroto se debilitó notablemente en el último año. Esto pone en jaque a los números de la industria, especialmente en Estados Unidos, que cuenta con la desventaja de la contra-estacionalidad y la firmeza de su moneda. En este contexto, algunas fábricas del interior norteamericano están reduciendo su ritmo de molienda antes de lo planeado, algo que quedó plasmado en la reducción de la proyección de crushing para el ciclo 2015/16 que efectuó el USDA el martes pasado. La situación se complica todavía más debido a la débil demanda de los sectores avícola y porcino, que sufren el impacto de la desaceleración económica.

Independientemente de futuros ajustes que puedan llegar a realizarse sobre el volumen de producción, la variable a mirar es el ritmo de ventas de los productores durante las próximas semanas. La reciente mejora del tipo de cambio constituye un estímulo importante para que la oferta se vuelque al mercado, tal como está sucediendo en Brasil. En este país el avance de la recolección se estima en 16% y las ventas de productores ya superan largamente el 50%, frente a menos del 10% en los datos oficiales que se conocen en Argentina.

Sobre finales de la semana el mercado local de la oleaginosa llegó a $ 3.500/ton en posiciones con entrega hasta el 29/02. De a poco los plazos de entrega comienzan a tener una incidencia crucial en los valores negociados, con enormes diferencias entre la primera y segunda quincena de marzo. Los forward a cosecha, por su parte, se mantienen estables en torno a u$s 215/ton, todavía generando poco atractivo entre los vendedores.

Oferta y Demanda proyectada

Índice de contenidos

- La demanda mundial de harinas proteicas empieza a superar a la producción

- Argentina, el 3° procesador de oleaginosas del mundo

- Arrancó el mercado ganadero 2016: el sector apuesta claramente al futuro

- El trigo local a la espera de la demanda brasileña

- Números en alza para la cosecha de maíz argentina

- ¿Caso omiso a las amenazas de tasas negativas por parte de la Fed?