Los futuros de maíz en Chicago completaron su segunda semana consecutiva de caída, presionados por la amplia oferta global y la fragilidad de la demanda, tanto del mercado interno norteamericano como del exterior. Los fondos especulativos, que habían revertido parte de su posición vendedora en las primeras semanas del año, ampliaron sus apuestas bajistas durante los últimos días. Según datos de la CFTC, los agentes no comerciales acumulaban una cartera neta vendida de 155.730 contratos al día 9 de febrero frente a 105.614 contratos en la semana precedente.

El derrumbe del precio del petróleo hasta nuevos mínimos desde 2003 resultó un factor bajista adicional, aunque la pronunciada recuperación del viernes contribuyó muy poco a mejorar los precios del cereal. La industria del etanol en Estados Unidos ha perdido márgenes y los niveles de producción se mantienen por debajo de los registros de noviembre y diciembre para evitar una mayor acumulación de inventarios. Según la Oficina de Información Energética (EIA) de Estados Unidos, estos últimos llegaron a un récord histórico de 22,96 millones de barriles en la semana pasada, es decir, un total equivalente a la producción de unos cinco meses y medio.

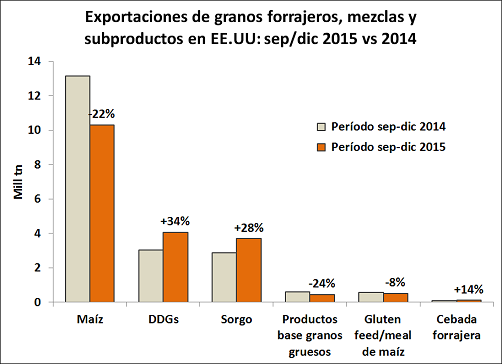

Parte de la sobreoferta del biocombustible generada en Estados Unidos obedece al atractivo que ganó la molienda a partir de la revalorización de otros subproductos, como los residuos secos de destilería. Entre septiembre y diciembre de 2015, período coincidente con los primeros cuatro meses de la campaña del hemisferio norte, las exportaciones norteamericanas de DDGs totalizaron 4,1 M tn frente a 3,0 M tn en el mismo período del año anterior, lo que implica un aumento interanual del 34%. El principal comprador fue China, que absorbió casi 1,4 M tn frente a sólo 315 mil tn en el mismo período del ciclo 2014/15.

En el plano mundial el USDA también efectuó modificaciones importantes en la hoja de balance de maíz, elevando las expectativas de producción en Argentina y Brasil, en ambos casos por mayor superficie utilizada y sólo con cambios menores en las proyecciones de rinde. Con los nuevos números, la producción del cereal en esta parte del continente quedará apenas por debajo de las marcas del año pasado, cuando inicialmente se esperaba una fuerte retracción. Igualmente, se esperan menores volúmenes de exportación, con una caída del comercio de 6,5 M tn entre ambos países.

Las estimaciones locales también se están corrigiendo a la suba. Este viernes la Bolsa de Comercio de Rosario, a través de GEA – Guía Estratégica para el Agro aumentó su estimación de cosecha 2015/16 hasta 24,2 M tn sobre la base de una superficie de 4,0 M ha y rendimientos de 74,2 qq/ha, deduciendo un área no cosechada de 750.000 ha. Esta proyección depende en gran medida de que se produzcan nuevos aportes de agua, los cuales llegarían durante el fin de semana a buena parte del área agrícola del centro del país.

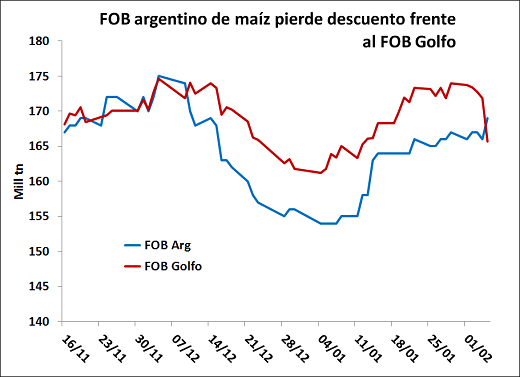

El mercado local sigue con demanda firme en el segmento disponible, aunque la presión compradora en posiciones diferidas decayó notablemente en la última semana. Los valores en dólares para entrega en cosecha ajustaron fuertemente ante la desaceleración en el ritmo de concreción de negocios a nivel de FOB, lo que se tradujo en menores registros de DJVE durante los últimos días. La UCESCI informó un volumen de maíz de 656.305 tn entre el miércoles y viernes, casi la tercera parte del promedio diario del mes de enero.

Sin bien el mercado perdió algo de dinamismo desde el punto de vista comercial, no fue así en cuanto a la coordinación de la logística. La llegada de camiones con maíz a las terminales portuarias de la zona Up River volvió a acelerarse tras los feriados por Carnaval, mientras que los buques cargando en puertos o esperando en radas para cumplir con los embarques comprometidos se contaron por decenas en los últimos días. Sin datos oficiales aun de las exportaciones de enero, es probable que el número haya sido superior al millón de toneladas, arrojando un acumulado de 16,8 M tn durante el período marzo-enero. Esto implica que restan unas 2,4 M tn para cumplir con las DJVE registradas para la campaña 2014/15. Suponiendo que 1,8 M tn se exporten en febrero, el remanente restante para marzo es de 600.000 tn, al que debe sumarse la colocación de los primeros lotes del ciclo 2015/16.

Hasta el momento el avance en la recolección es marginal a nivel nacional, aunque zonas puntuales muestran progresos importantes en los cultivos de siembra temprana. Este es el caso del norte de Santa Fe o de parte de la provincia de Entre Ríos, donde antes del paso de las tormentas las altas temperaturas habían posibilitado la caída de la humedad ambiental y la obtención de granos secos. Las lluvias del fin de semana atenuaron el potencial de pérdida de rendimientos en los lotes más atrasados y brindaron un alivio a los cultivos de siembra tardía. El potencial productivo se mantiene, aunque la caída en la superficie es una limitante en el número final de producción.

Oferta y Demanda proyectada

Índice de contenidos

- La demanda mundial de harinas proteicas empieza a superar a la producción

- Argentina, el 3° procesador de oleaginosas del mundo

- Arrancó el mercado ganadero 2016: el sector apuesta claramente al futuro

- El trigo local a la espera de la demanda brasileña

- Cosecha de soja apunta a 58,5 millones de toneladas

- ¿Caso omiso a las amenazas de tasas negativas por parte de la Fed?