A lo largo de la semana los mercados externos de referencia alcanzaron nuevos mínimos en lo que va del año, presionados por la gran debilidad de la demanda y la amplia disponibilidad de inventarios. El comercio de exportación se mantiene retraído, encaminándose hacia su tercer año consecutivo de caída en el período junio-mayo. En este contexto, dos grandes del hemisferio norte como Estados Unidos y la Unión Europea muestran un retroceso interanual significativo en la colocación de sus saldos exportables. De hecho, para el primero de ellos la actual campaña muestra el peor desempeño exportador de las últimas cuatro décadas.

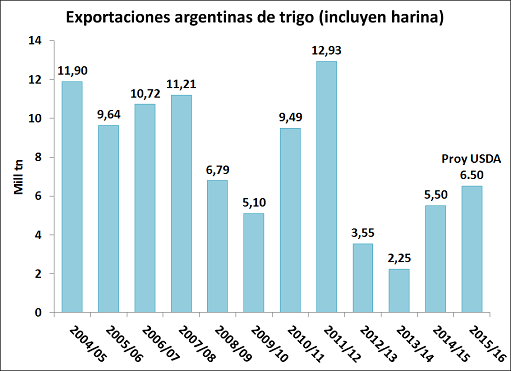

En el informe mensual del USDA del último martes se ajustó en alza el inventario mundial a partir de revisiones a la baja en el consumo en China e India y un nuevo ajuste positivo sobre la producción de todas las variedades en el ciclo 2015/16, que se consolida en niveles récord. Para Argentina lo más destacado fue el incremento en la estimación de producción de la campaña en curso, que se llevó a 11 M tn. Según el organismo, la mayor disponibilidad de oferta se traducirá en exportaciones por 6,5 M tn incluyendo harina, un máximo desde la campaña 2011/12.

Los precios del cereal en condiciones Cámara en la zona de Rosario durante los últimos días rondaron los $ 1.950/ton en el segmento disponible, aunque la demanda de los exportadores se concentró en principalmente en posiciones de descarga diferida. Esto permitía conceder un considerable margen de mejora para la entrega a partir de marzo y hasta mayo, con pases de entre u$s 5 y 7 por tonelada. Los valores mejoraban todavía más en los futuros con vencimiento en julio del Matba, aunque con bajo volumen intercambiado.

Por su parte, el trigo con exigencias de calidad mantuvo los diferenciales de precio, cotizando a u$s 170/ton con proteína 10,5% y PH 78 con descarga en Timbúes y mejorando hasta u$s 175/ton para los meses de marzo y abril sobre Gral. Lagos. En algunas zonas del interior del país los valores son más elevados, aunque con plazos de pago variables. En este segmento la oferta quiere hacer valer la escasez y apunta a una recuperación del mercado durante los meses centrales del año, en los que se vislumbra mayor presión compradora de la industria molinera local.

Los exportadores permanecen al aguardo de mayor interés de parte de la demanda externa, especialmente de los compradores brasileños. Hasta el momento gran parte de los embarques han tenido destinaciones no tradicionales, en buena medida con bajos estándares de calidad. De hecho, sobre 2,49 M tn de trigo registradas como DJVE para la campaña en curso, el 52% de las presentaciones correspondieron a la categoría de “baja proteína”. Sobre el cierre de la semana las puntas FOB vendedoras se ubicaban en u$s 195-198/ton para 12% de proteína, cayendo a u$s 173-175/ton con 11,5% y u$s 164/ton con 10,5% de proteína mínima, siempre sobre zona Up River para embarques en marzo.

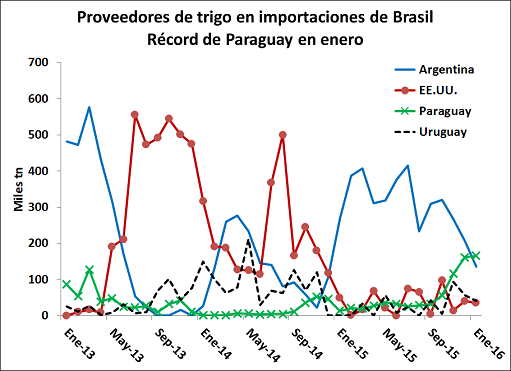

La demanda de Brasil permanece deprimida y las cifras de importación confirman la reducción de su demanda interna de harina. Complicando todavía más esta situación, el real revirtió su reciente apreciación y en los últimos días escaló hasta R$ 3,98 por dólar tras haber caído hasta R$ 3,85 la semana pasada. El país completó importaciones de trigo por 378.443 tn durante el mes de enero según datos del MDIC, un 19% menos que en diciembre aunque 14% por encima de los registros en el mismo período del año 2015. El hecho inusual fue que Paraguay se convirtió en el principal abastecedor, colocando un volumen cercano a 165 mil toneladas en el primer mes del año. Con esto se ratifican las expectativas de los últimos meses, que apuntaban a que la buena calidad de la producción paraguaya favorecería una rápida inserción externa del cereal antes del ingreso de la cosecha de soja.

Oferta y Demanda proyectada

Índice de contenidos

- La demanda mundial de harinas proteicas empieza a superar a la producción

- Argentina, el 3° procesador de oleaginosas del mundo

- Arrancó el mercado ganadero 2016: el sector apuesta claramente al futuro

- Números en alza para la cosecha de maíz argentina

- Cosecha de soja apunta a 58,5 millones de toneladas

- ¿Caso omiso a las amenazas de tasas negativas por parte de la Fed?