La cosecha logró hacer pie gracias a una ventana de condiciones climáticas favorables, aunque las lluvias de las primeras horas del viernes interrumpieron una parte de los trabajos programados. A mediados de semana la recolección en zona núcleo llegaba a casi un tercio de la superficie comercial proyectada pero el avance representaba menos del 10% a nivel nacional debido al predominio de las siembras tardías en el centro y norte del área agrícola del país. Cabe señalar que la proporción de cultivos sembrados antes del 30 de octubre, una proxy de lo que podrían considerarse «maíces tempranos», fue de 63% en la provincia de Santa Fe, 53% en Buenos Aires y sólo 35% en Córdoba, según datos del Ministerio de Agricultura.

Durante los últimos días el ingreso de camiones con maíz a los puertos del Up River fue el más elevado del año. El registro hasta las 7am que reportan diariamente los entregadores superó las 2.000 unidades en promedio, concentrándose en un 60% sobre playas ubicadas al norte de Rosario. Sin embargo, no todo el maíz enviado a las terminales pertenece a la cosecha nueva, ya que el grano que se va obteniendo de la colecta no tiene como único destino la exportación. Una parte no menor del flujo observado corresponde a compromisos de entrega para estos días que involucran mercadería del ciclo comercial ya finalizado.

Los exportadores han declarado compras por nada menos que 20,9 millones de toneladas de maíz de la campaña 2013/14, aunque los embarques del período marzo-febrero totalizaron 17 millones de toneladas según el SENASA. El diferencial se explica por los stocks de maíz en poder de los exportadores en sus acopios e instalaciones de almacenaje en puerto más lo que habían adquirido sin recepción inmediata del grano, a través de operaciones forward con entrega pactada para la segunda quincena de febrero o durante marzo. La proliferación de este tipo de negocios provocó un cierre de campaña al 28 de febrero con elevado stock físico remanente, aunque gran parte de ese inventario se encontraba formalmente vendido y en etapa secundaria.

La razón por la que se presentó esta inusual circunstancia es el premio con el que operó el maíz con posición de entrega en febrero y marzo respecto del mercado disponible de plaza Rosario durante gran parte del segundo semestre del año pasado. El 45% de la colecta se desarrolló durante los meses de julio y agosto, bajo condiciones de mercado desfavorables para la exportación. En los meses siguientes los futuros de Rofex con delivery en abril promediaron más de u$s 10/ton por encima de los precios de contado, cuando lo usual sería observar un pequeño descuento. El fortalecimiento del consumo interno del segundo semestre le quitó competitividad a los traders, que concentraron sus energías en la originación para el tramo final de la campaña. Entre julio y diciembre de 2014 las faenas avícola y porcina experimentaron crecimientos interanuales del 2 y 3%, respectivamente, mientras que la producción de etanol se expandió nada menos que un 30% frente al mismo período de 2013 gracias a las nuevas plantas que se fueron incorporando a la actividad.

La mayor capacidad de pago de la exportación para la entrega diferida se apoyó en la pendiente en ascenso que mostraba la curva de vencimientos de los futuros de Chicago durante gran parte del año pasado. A mediados de agosto, por ejemplo, los contratos de CME con vencimiento en mayo de 2015 mantenían un premio superior a u$s 10/ton respecto de la posición septiembre, correspondiente a la entrega cercana de aquel momento.

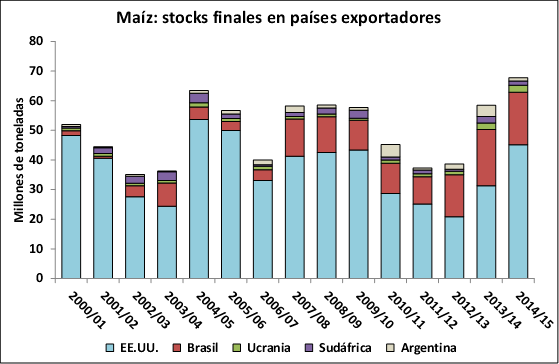

Lo cierto es que en su informe mensual de estimaciones el Ministerio de Agricultura incrementó hasta 3,8 millones de toneladas la cifra de stock final de maíz 2013/14 en Argentina, confirmando que el sobrante de mercadería para este año es muy significativo. Esta variable, sumada al importante crecimiento interanual en el rendimiento de los maíces tempranos, posiblemente conduzca a generar una oferta total del cereal más elevada que la del último año. Ante esta situación, dada la mayor estabilidad que se prevé para el consumo interno y la firme demanda externa, las exportaciones del período marzo 2015 a febrero de 2016 se encaminan a superar el registro correspondiente a la campaña pasada. Sin embargo, la caída de los precios FOB obliga a recortar el número al expresarlo en millones de dólares.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Principales exportadores de granos, aceites y subproductos de Argentina en el año 2014

- En el 2014, Argentina despacho al exterior 3 millones de toneladas más de subproductos que en el 2013

- Se activa la cosecha de soja presionando a los precios

- Panorama complicado en la campaña triguera

- Pudo más la FED