Mientras cobra impulso la trilla de la soja nueva en la zona núcleo, una serie de factores se han conjugado en el último tiempo para darle un duro estocazo al precio de la oleaginosa. Revaluación del dólar, caída del petróleo, la evolución bajista de los granos en el mercado externo entre perspectivas de una holgada situación de oferta y la devaluación del real brasileño, se han combinado ahora con el empalme de precios de la cosecha vieja con la nueva en el mercado local ante lo cual el precio Pizarra en Rosario ha quebrado el soporte psicológico de los $ 2.000/ton.

Comenzando con el valor del dólar, éste ha tocado en marzo su valor más alto en 11 años respecto a una cesta de las principales monedas del mundo. Siendo que los commodities agrícolas en el mercado internacional cotizan en divisa norteamericana, el encarecimiento de la moneda estadounidense se traduce en que a los importadores les es más oneroso adquirir granos (por ejemplo, 2.500 yuanes podrán adquirir ahora menos dólares de soja que antes).

Sumado a lo anterior, el real brasileño se ha venido depreciando fuertemente en relación al dólar estadounidense. En lo que va del año, ya es necesario entregar un 22% más de reales para comprar una unidad de divisa americana, mientras que sólo en el mes de marzo la tasa de depreciación ha alcanzado el 13%. Con más de la mitad de la soja cosechada, más oferta a un cambio más competitivo, claramente, favorece las colocaciones externas de poroto brasileño pese a que preocupan las turbulencias políticas del vecino país.

Por otro lado, hablábamos de un balance internacional holgado para lo que es la oferta y demanda de soja. Algunas deficiencias hídricas en Brasil y las excesivas precipitaciones en Argentina no han sido suficientes para mover el amperímetro en lo que a expectativas de oferta global se refiere. Según las últimas cifras del USDA, el ratio stock/consumo pasaría a nivel global del 24% de la campaña 2013/14 a un 31% en la 2014/15, el porcentaje más amplio en al menos 15 años.

Ni las fuentes privadas ni el Ministerio de Agricultura han, de momento, recortado sus previsiones de producción sojera 2014/15 para Argentina. La Bolsa de Cereales de Buenos Aires mantuvo en su reporte semanal la estimación de 57 millones de toneladas, mientras que tanto el Ministerio de Agricultura como nuestra Bolsa de Comercio de Rosario esperan una cosecha de 58 millones de toneladas, aunque todas coincidían en que resta estimar el impacto definitivo de los excesos hídricos a medida que el agua escurra.

Un importante cambio que sí ha hecho en su informe mensual el MinAgri es levantar fuertemente la estimación de stocks al final de la campaña. Atento al lento ritmo de negociación a la fecha, la dependencia gubernamental prevé que el cierre del año comercial 2013/14 dejará al 30 de marzo un carry-out de poroto de soja de 7,73 millones de toneladas, cuando en su reporte del mes de febrero las mismas sumaban 5,23 millones.

Esta reconstrucción de inventarios se hará a costa del procesamiento interno del poroto, ya que la previsión de industrialización y otros usos fue recortada de 43,5 a 41 millones de toneladas, mientras que la estimación de exportaciones de grano se mantuvo invariable en 10 millones de toneladas.

De momento, según informa el Ministerio en su reporte mensual de molienda, entre abril de 2014 y enero de 2015 se procesaron en nuestro país algo más de 34 millones de toneladas. En enero de 2015, particularmente, los 1,8 millones industrializadas quedaron un 10% por debajo del crushing del mismo mes del 2014, pese al salto en la producción.

En tanto, ya comienzan a llegar más fluidamente soja nueva a las plantas de la región. En la semana que hoy termina se contabilizó la entrada de 8.402 camiones a primera hora de la mañana, más del doble que la semana pasada y muy superior también a los 4.875 rodados de la misma semana del año anterior.

Al mismo tiempo, al 19 de marzo se preveía que los buques cargados y por cargar en los próximos 15 días desde puertos argentinos sumasen un total de 140.000 ton de poroto de soja, el 30% de los cuales se embarcarían desde Rosario, más 81.630 ton de pellets de soja. Por su parte, se esperan cargar 929.000 toneladas de harina de soja, 156.200 toneladas de subproductos y 112.300 de aceite de soja, mayormente desde el Up River.

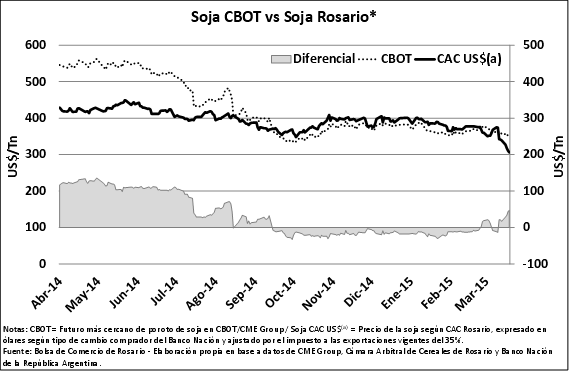

Como es sabido, la entrada de la nueva cosecha genera una presión estacional sobre los precios que se ha hecho sentir fuertemente en el mercado. El gráfico que acompaña el presente artículo muestra los precios del poroto de soja en el Mercado de Chicago (cotización del futuro más cercano) y los precios Cámara Rosario, convertidos a dólares de acuerdo al tipo de cambio comprador del Banco Nación y ajustados por el 35% de impuestos a las exportaciones.

Tomando desde el comienzo de la actual campaña el 1ro de abril de 2014, puede observarse que hasta septiembre los precios internos argentinos resultaban más competitivos en comparación con los norteamericanos, en plena época de cosecha local. A partir de esa fecha, comienza a entrar la nueva oferta americana revirtiendo la situación de los precios y quedando EEUU como el origen más competitivo. Entre fines de febrero y marzo de 2015, sin embargo, el flujo comercial se invierte y la relativa holgura de la oferta desde nuestro Hemisferio impulsa un pronunciamiento relativo de la caída de precios en Argentina respecto al país del Norte.

Para peor, las señales a mediano plazo no muestran potencial de recuperación. Holgados stocks, mayor disponibilidad de poroto a nivel local y la perspectiva de un aumento en el área sembrada en Estados Unidos este año se conjugan para prever que la holgura del balance, por lo pronto, se mantiene. Al respecto, sin embargo, será crucial el informe trimestral de stocks en EEUU y el de intenciones de área sembrada que el USDA dará a conocer el próximo martes.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Principales exportadores de granos, aceites y subproductos de Argentina en el año 2014

- En el 2014, Argentina despacho al exterior 3 millones de toneladas más de subproductos que en el 2013

- Panorama complicado en la campaña triguera

- Comienzo de campaña a puro maíz en los puertos

- Pudo más la FED