La disociación entre el mercado local de trigo y sus pares externos se reforzó durante las últimas semanas, cuando en el marco de un profundo debilitamiento de los precios domésticos comenzó a observarse una considerable recuperación en Chicago y otras plazas de referencia. El resultado de la cosecha de invierno 2015/16 en el hemisferio norte es incierto tanto en Estados Unidos como en la zona del Mar Negro y los fondos especulativos comenzaron a cubrir parte de sus posiciones vendidas. A lo largo de las últimas dos semanas los futuros de trigo blando de CME acumularon una suba del 10% para acercarse nuevamente a los u$s 200/ton.

Sin embargo, los precios argentinos arrastran un profundo deterioro en los últimos meses. La competencia entre los distintos segmentos de la demanda en el mercado interno se encuentra fuertemente restringida por la política de cupos de exportación, al tiempo que la industria cuenta con amplia disponibilidad de inventarios para cubrir el consumo proyectado para las próximas semanas. Las compras declaradas por los molinos al finalizar el primer trimestre del ciclo de comercialización –período comprendido entre diciembre y febrero- llegaban a 2,4 millones de toneladas, mientras que la materia prima utilizada durante ese período se estima en 1,4 millones. En consecuencia, el abastecimiento promedio de la industria alcanza para alrededor de dos meses de molienda.

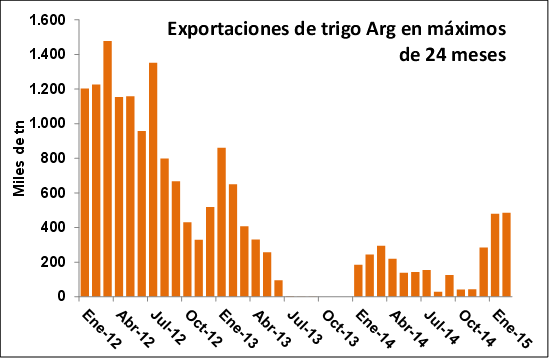

Los ROE Verde concedidos acumulan 2,13 millones de toneladas, mientras que las exportaciones ya concertadas totalizan alrededor de 1,7 millones. Es probable que cierto volumen de los despachos al exterior de esta campaña no requiera de nuevos permisos, tal como ocurrió con las ventas externas del año pasado, efectuadas casi en su totalidad sobre anulaciones de la campaña 2012/13. En tanto, las compras acumuladas por los exportadores ascienden a 5,2 millones de toneladas, dando cuenta del significativo volumen que tienen estos participantes sin colocar, del cual buena parte sería trigo condición Cámara pero de proteína inferior al estándar habitual del mercado internacional.

Los precios FOB en puertos argentinos han experimentado una pronunciada tendencia bajista en los últimos meses, en parte reflejando que en el país sobra trigo exportable y el mercado internacional cuenta con amplia diversidad de oferentes a valores competitivos merced a la debilidad de las monedas frente al dólar y la caída en las tarifas de fletes marítimos. Buques llenos con trigos de 12% de proteína en terminales del Up River se pagaban u$s 260 por tonelada a principios de año, mientras que por estos días las puntas vendedoras han caído a u$s 228 y los compradores se posicionan a u$s 220 por tonelada según datos del broker Agrosud.

El principal detonante de la caída explicada es la retracción de la demanda brasileña, que representa el destino mayoritario del trigo argentino, donde se juega gran parte del poder de colocación del saldo exportable. La cosecha del país vecino llegó a un récord de 5,9 millones de toneladas en la campaña 2014/15, mientras que el debilitamiento del real frente al dólar golpeó la demanda de los molinos, disminuyendo el atractivo de la importación.

Entre el cereal remanente de la última cosecha paranaense más alguna disponibilidad en el estado de Rio Grande do Sul y los cargamentos de trigo importado que están anunciados para descarga en los puertos en los próximos días, el stock físico de trigo en Brasil a finales de marzo se estima en 1,5 millones de toneladas. Proyectando la demanda del período comprendido entre abril y agosto –mes en el que comienza la cosecha- en 4,8 millones de toneladas, la necesidad de importación ascendería a 3,3 millones de toneladas durante los próximos cinco meses, más algún volumen adicional para cubrir sin sobresaltos el empalme de campañas. Se trata de alrededor de 700.000 toneladas mensuales, entre las que Argentina debería contar con amplia participación si lo permiten los cupos de exportación. Sin embargo, ante las dificultades de calidad que tiene el trigo argentino, es probable que buena parte sea cubierta nuevamente con trigo duro norteamericano, especialmente a partir del comienzo de la cosecha en el mes de mayo.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Principales exportadores de granos, aceites y subproductos de Argentina en el año 2014

- En el 2014, Argentina despacho al exterior 3 millones de toneladas más de subproductos que en el 2013

- Se activa la cosecha de soja presionando a los precios

- Comienzo de campaña a puro maíz en los puertos

- Pudo más la FED