Previsibilidad es lo que toda empresa ansía, y bien sabemos que no siempre gozamos de ella, para poder desarrollar su actividad sin sobresaltos y pudiendo llevar a cabo objetivos planificados, analizados y presupuestados.

Si bien cuando las cosas van mal a veces es necesario causar un “shock”, cuando algo funciona, resulta prudente, en su justa medida, dejarlo fluir y tomar medidas pensadas, analizadas y vuelta analizar para que el remedio no termine siendo peor que la enfermedad.

Esta semana el principal foco de atención residía en el informe de la Reserva Federal. Si bien se dejó abierta la puerta a una potencial suba de tasas quitando la famosa palabra “paciencia” que solía utilizarse en los anteriores informes, por ahora las cosas quedarán como están y se estima que tal vez septiembre sea el mes donde se produzca algún cambio al respecto. Inteligentemente la presidenta del banco central estadounidense, Janet Yellen, supo transmitir tranquilidad con el siguiente mensaje: "que hayamos quitado la palabra 'paciente' no significa que vayamos a ser impacientes" y de esta manera transformó una noticia que podría haber provocado pérdidas en un driver positivo.

Así es que el mercado recibió con agrado la noticia. En el actual contexto donde la economía China se encuentra desacelerándose, emergentes en general proyectan tasas de crecimiento con tendencia negativa y con el Viejo Continente que no se ha mostrado tan astuto para paliar la crisis. Tal vez por la dificultad de ponerse de acuerdo entre tantos socios tan dispares, el mundo necesita que Estados Unidos camine y que lo haga a paso firme.

En Europa sigue el ambiente caldeado Cada vez se torna más real la posibilidad de que el país helénico incurra en un impago y salga del euro. Jean Claude Juncker, el presidente de la Comisión Europea, se mostró intranquilo durante una rueda de prensa y solicitó mayores esfuerzos por parte de Grecia e incluso acusó al primer ministro griego, Alexis Tsipras, de quebrar los acuerdos alcanzados con el Eurogrupo. Este viernes, Juncker y Donald Tusk, presidente del Consejo Europeo, anunciaron una ayuda de emergencia para Grecia de 2.000 millones de euros; eso sí, aclarando que los euros provienen de fondos no utilizados del presupuesto comunitario y que deben tener un destino específico -invertir en sectores que propicien el crecimiento económico. Lo cierto es que el gobierno griego debía hacer frente a un vencimiento por esa suma en el día de hoy y tiene que hacer frente a gastos corrientes para fin de mes, con lo cual el panorama no está despejado.

Finalmente, también fue protagonista entre los titulares de los principales medios internacionales, la compleja situación que atraviesa nuestro vecino país, Brasil. A la delicada situación económica y la investigación por corrupción que abarca a un creciente número de funcionarios, se sumó la publicación de una encuesta de Datafolha que da cuenta de la caída de popularidad de Dilma. La popularidad de la presidente de Brasil descendió de 23%, en febrero, al 13% actual, un nivel que, como señaló más de un medio, resulta el más bajo desde que fuera separado el ex presidente Collor de Mello en 1992.

El balance semanal para los principales índices fue positivo en general. Los índices latinoamericanos fueron los que mostraron las mejores performances, con el Bovespa con una variación positiva del 9,9%. Mientras tanto, los dos principales índices estadounidenses, tuvieron mejor desempeño que las bolsas europeas, con el DJI finalizando positivo en un 2,1% y el NASDAQ con el 3,3%. Excepto por el español IBEX 35, que cerró un aumento semanal del 3,5%, el DAX alemán estuvo en 1,2% y el francés CAC 40 en 1,5%.

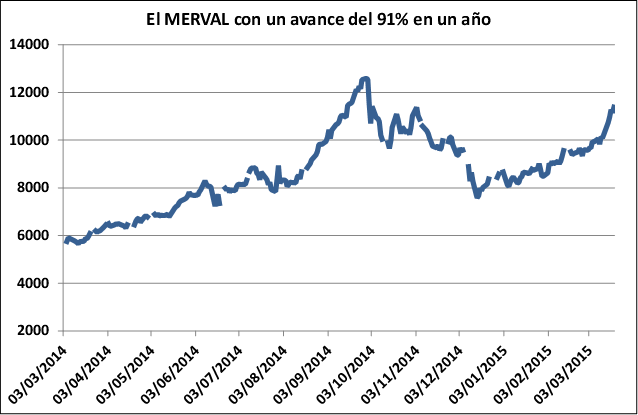

Ya adentrándonos en el mercado local, volvimos a presenciar un mercado muy volátil, comenzando la semana eufórico de la mano del sector financiero y con noticias de alianzas políticas pero presionado más tarde por el sector petrolero.

El sector bancario continúa con su excelente performance , gracias principalmente a una mejora en sus rendimientos operativos, mostrando marcados incrementos de préstamos al sector privado.

Del otro lado se encuentran las petroleras, que siguen arrastradas por la caída del precio del crudo. Si bien tras el informe de la Federal Reserve se originó una caída del dólar y con ella el repunte del oro negro, éste volvió a registrar saldos negativos luego que la Administración de Información de Energía (AIE) confirmara que los inventarios de crudo en EE.UU. subieron casi tres veces respecto de la semana pasada. Echando más leña al fuego, Ali al-Omair, ministro de Petróleo de Kuwait, sostuvo que no tenían otra opción que mantener el ritmo de producción actual dado que no desean renunciar a su cuota de mercado. Además el ministro consideró que el exceso de suministros, que alcanza a un millón y medio de barriles por día, se evaporará a medida que la demanda de crudo repunte y el crecimiento de la producción en Estados Unidos se desacelere, situación que la proyectan recién para fines de 2015 . La cuestión es que favoreciendo a algunos y perjudicando a otros, es difícil establecer un juicio de valor sobre el desenlace de esta pulseada.

Bajo este panorama de mucha selectividad en el Merval, el principal índice Argentino cerró la semana 11385,38, con una variación del 11,1% y acumulando un incremento anual del 90,9%.

En cuanto a Renta Fija se sigue operando en función de las expectativas de los cambios en diferentes variables (inflación, TC, PBI, etc) que podrían producirse ante un cambio de gobierno en el presente año. Las principales expectativas están puestas sobre un cambio en el índice de precio al consumidor que refleje más fielmente la realidad, y por tal, los títulos más demandados continúan siendo los Bonos ajustados por CER, principalmente aquellos de mayor duration , más sensibles ante un eventual cambio de los guarismos actuales del índice de ajuste. Las subas fueron lideradas por los bonos del Canje 2005 PARP con una ganancia semanal acumulada del 20,9%, estableciendo el máximo valor en el último año.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Principales exportadores de granos, aceites y subproductos de Argentina en el año 2014

- En el 2014, Argentina despacho al exterior 3 millones de toneladas más de subproductos que en el 2013

- Se activa la cosecha de soja presionando a los precios

- Panorama complicado en la campaña triguera

- Comienzo de campaña a puro maíz en los puertos