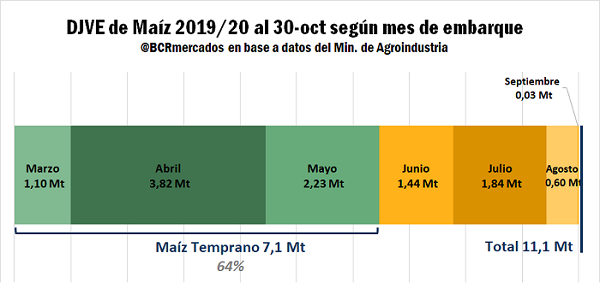

Con gran participación de maíz temprano las DJVE del cereal 2019/20 ya suman un tercio de las exportaciones estimadas

Las Declaraciones Juradas de Ventas al Exterior (DJVE) de maíz 2019/20 ya superan las 11 Mt, convirtiéndose en un récord histórico en los registros para esta fecha. Además, la cifra ya representa un tercio de las exportaciones proyectadas para la campaña próxima que se ubican en 33,5 Mt. Si se tiene en cuenta el mes de embarque previsto para las DJVE 2019/20 surge que el 64% de ellas corresponde a despachos en el período Marzo-Mayo, es decir, maíz temprano.

Visto ello, cobra especial relevancia el desarrollo de las primeras siembras de la campaña cuyo producto estará llamado a cumplir con estos abultados compromisos externos. Luego de un inicio de siembra impetuoso, el ritmo de avance de las sembradoras se ha reducido en las últimas semanas. Según datos del Ministerio de Agroindustria, los productores argentinos llevan sembrado el 35% del área objetivo, 12 puntos porcentuales por detrás del avance de tareas en el ciclo anterior que por esta fecha ya cubría el 47% del área. En el territorio bonaerense, uno de los más castigados por la falta de agua, las últimas lluvias de octubre posibilitaron el avance de la siembra en varias delegaciones antes del cierre del período óptimo. En La Pampa, la otra provincia severamente afectada por la sequía, esta semana se acentuó el retraso de la siembra que apenas representa el 6% del objetivo, cuando la campaña pasada a igual fecha ya se había implantado el 28% del maíz pampeano. En Córdoba ya se ha culminado con gran parte de la siembra de maíz temprano, y las últimas lluvias que recibió la provincia favorecen ahora el desarrollo de los cultivos. Santa Fe se encuentra en una situación similar a la de Córdoba, con la mayoría del maíz temprano ya desarrollándose con el impulso de las últimas lluvias que se generalizaron en todo el territorio provincial.

En lo que refiere a la campaña actual, el maíz sigue pulverizando récords en el mercado de exportación, a partir de los datos de embarques de NABSA, se estima que en el mes de octubre se habrían exportado 4,1 Mt, más que duplicando el registro para igual mes del año pasado y ampliamente superando el máximo previo de 2,2 Mt del año 2017. Además, los datos de line ups al 30 de octubre ya reflejan embarques programados para el mes de noviembre por más de 750 mil toneladas, más del triple de lo programado para embarcar en noviembre pasado (210 mil t) a igual período del año. También se encuentran compromisos por cerca de 50 mil toneladas para el mes de diciembre.

En el Mercado Físico de Granos de la BCR, esta semana se mantuvieron los niveles de actividad comercial en términos generales respecto a la semana pasada. Por el lado del maíz, el segmento disponible perdió dinamismo, con un menor interés de los operadores, sólo se observaron algunos compradores en búsqueda de negocios puntuales con entregas cortas. El maíz nuevo es el que tracciona la operatoria, con mejoras en sus valores a lo largo de la semana. Las posiciones con entrega entre marzo y mayo concentran el mayor interés de los operadores, con mayor cantidad de compradores activos y con valores que pasaron de 138 a 142 dólares. A su vez, se observa mayor actividad por el maíz tardío, en donde los compradores empiezan a segmentar sus ofertas de compra de acuerdo a los meses de entrega con un mayor incremento en los valores para la entrega en junio, que mostró un importante crecimiento en el volumen operado en la última semana. Los precios propuestos para estas posiciones quedaron en US$ 138/t para junio y en US$ 135/t para julio.

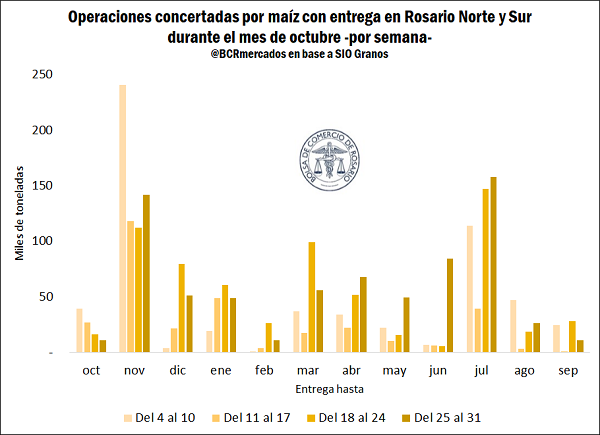

En el segmento disponible se negociaron poco más de 150 mil toneladas en la última semana, según los datos de SIO Granos. Por el maíz temprano, con entrega entre marzo y mayo, se comercializaron alrededor de 173 mil toneladas, cifra levemente superior a la de la semana pasada. El maíz tardío gana participación en el mercado, con un mayor tonelaje operado en la semana (alrededor de 242 mil toneladas, contra 152 mil la semana pasada), principalmente para las descargas en junio (85 mil toneladas, contra 5 la semana pasada), lo que fue motivado por mencionado desdoblamiento en las ofertas de compra con mejoras para esta posición.

En el mercado de la soja, los negocios en el disponible continúan en retroceso. Las mayores restricciones a la compra de moneda extranjera desincentiva las ventas, que se realizan solo ante la necesidad de cumplir con pagos previamente pactado o de realizar gastos puntuales. Sin embargo, se mantienen los buenos volúmenes operados por la oleaginosa de nueva cosecha y se observa una mayor dinámica en el recinto en este segmento, con un mayor número de compradores activos haciendo ofertas abiertas de compra. Las mismas llegaron a alcanzar los US$ 245/t, motivando los negocios.

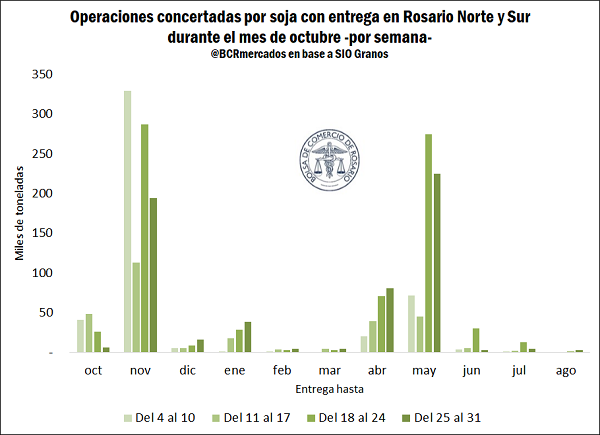

Como puede verse en el gráfico, es notoria la caída en el volumen operado por soja disponible con entrega en el área de influencia del Gran Rosario. La semana pasada se habían efectuado operaciones por más de 310 mil toneladas con entregas entre octubre y noviembre, mientras que esta última el volumen fue de alrededor de 200 mil. Por su parte, la soja a cosecha sigue mostrando un buen volumen operado luego del impulso de la semana, en la que se negociaron más 345 mil toneladas con entrega en abril y mayo próximos, con un volumen de 305 mil toneladas.

Los precios de referencia de la Cámara Arbitral de Cereales de la BCR mostraron alza para ambos granos y quedaron en $ 14.860/t para la soja y en $ 8.325/t para el maíz. En dólares, el maíz registró una suba del 3,4% respecto al jueves de la semana pasada al situarse en US$ 140/t, mientras que para la soja el aumento fue de un 1,4% registrando un valor de US$ 249,9/t.

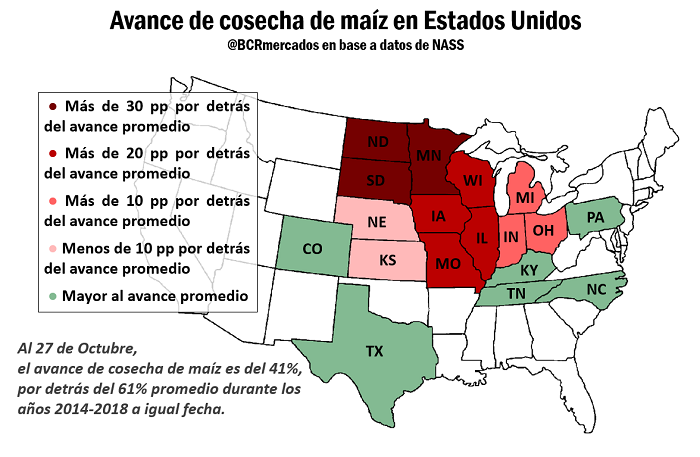

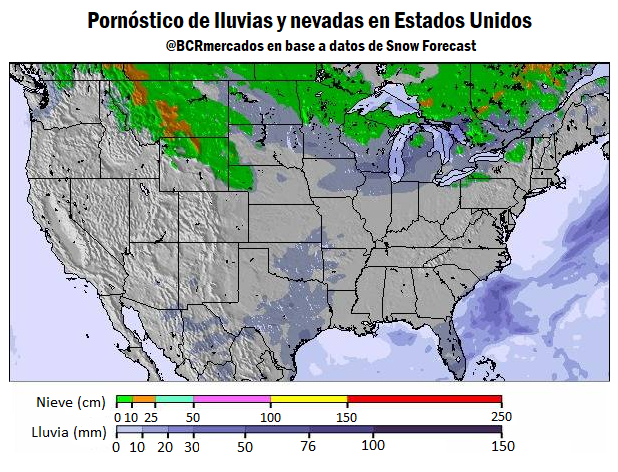

En el mercado de referencia de Chicago, el avance de la cosecha del maíz condiciona los precios y concentra la atención de los operadores en las últimas ruedas. El precio del contrato más cercano en CBOT (Diciembre) ganó US$ 1,28/t respecto del cierre del jueves anterior, ajustando a US$ 153,54/t el 31 de octubre. Contrario a lo esperado por los agentes, los productores del Cinturón Maicero no pudieron concretar un gran progreso de tareas en la última semana resultando en un muy bajo avance de cosecha a la fecha. Tomando como referencia los cultivos de los 18 principales estados productores, donde se siembra el 94% del área de maíz en Estados Unidos, la cosecha lleva un retraso de 20 puntos porcentuales respecto del promedio de los últimos 4 años. Al 27 de octubre, los farmers llevaban cosechado el 41% del cereal, muy por debajo del 61% promedio de las últimas campañas a igual fecha. Si se compara el avance de cosecha con el estado de las tareas la semana pasada, se distingue una mejora de 11 p.p. a nivel agregado, aunque el progreso semanal varía notablemente entre los distintos estados con jurisdicciones que avanzaron 18 p.p. y otras que solo pudieron avanzar 2 p.p. Los estados con mayor retraso relativo son Dakota del Norte, Dakota del Sur y Minnesota, ubicados en el extremo noroeste del Cinturón Maicero, donde se ha levantado 1/6, 1/3 y ½ del promedio de la cosecha a la fecha. Los estados de la sección central del Cinturón Maicero, Wisconsin, Iowa, Illinois y Misuri, también atraviesan un fuerte retraso en las tareas de cosecha con más de 20 puntos porcentuales de retraso respeto de la media. Los territorios del extremo este de la región (Michigan, Indiana y Ohio) presentan retrasos más moderados. En el Medio Oeste, Nebraska y Kansas siguen levemente por detrás de sus marcas normales pero han logrado recuperar mucho terreno en la última semana. Los únicos estados donde el ritmo de cosecha mejora la media son Colorado, Texas, Carolina del Norte, Tennessee, Kentucky y Pensilvania.

De cara a los próximos días, los pronósticos estadounidenses (incluidos el National Weather Service y el servicio climático del USDA) anticipan temperaturas muy por debajo de las medias en el Cinturón Maicero que estarán acompañadas por lluvias generalizadas, algunas nevadas y heladas locales. En los próximos 3-6 días los territorios del noroeste del Cinturón, recibirán nevadas que dejarán acumulados de hasta 10 cm, como así también algunas lluvias. Es precisamente esta zona la que evidencia mayores retrasos en la trilla que podrían agudizarse la próxima semana, dependiendo del tiempo que lleve el secado de las plantas. En caso de extenderse las condiciones invernales adversas la calidad de los cultivos podría entrar en riesgo. En los estados del centro de la región se esperan lluvias, aunque en todos los casos los acumulados serán menores a los 100 mm. Las heladas afectarán en los próximos días mayormente a las Dakotas y parte de Illinois.

Las perspectivas climáticas desfavorables ponen también en alerta a la soja, cuya condición dependerá de la humedad a la que las plantas estén expuestas antes de que puedan ser cosechadas. No obstante la trilla de la oleaginosa también avanza a un ritmo inferior al del promedio de los últimos años, el panorama luce mejor que en el caso del maíz. Al 27 de octubre los productores estadounidenses ya habían completado el 62% de las plantaciones de soja, 16 p.p. por detrás del avance promedio de los último años del 78%.

Los operadores en el mercado de Chicago siguen con atención la evolución de las conversaciones bilaterales entre Estados Unidos y China. En la última semana, el contrato Noviembre de vencimiento más corto en CBOT perdió US$ 6/t respecto del jueves pasado, ajustando a US$ 336,85/t el 31 de octubre. Las posiciones más cercanas acompañaron la variación con pérdidas de alrededor de US$ 5/t presionados por la preocupación de los fondos ante las escasas señales de avance en las negociaciones Estados Unidos-China.

Oferta y Demanda proyectada

Índice de contenidos

- Con fuerte aumento de la demanda china, la carne aviar marca records de producción y comercio global

- La disyuntiva entre la soja temprana y el maíz tardío en el área núcleo

- Distorsión de precios: 1 kg de helado llega a costar el doble que 1kg de carne

- Un mes antes de comenzar la nueva campaña comercial, dos terceras partes del saldo exportable de trigo argentino ya están comprometidas