La semana que finaliza estuvo cargada de datos macros que generaron idas y vueltas en los principales índices bursátiles del mundo. Con un saldo mayormente negativo de los datos provenientes de la Economía de Estados Unidos, los índices en Wall Street acumularon variaciones semanales de +0,39% y -0,61 para el Dow Jones, y Nasdaq respectivamente, mientras que el S&P500 cerró prácticamente sin variación. Las perspectivas que presentan los negativos datos provistos por el informe de bienes durables, ejecuciones de viviendas y el trascendental informe de la actividad económica de Estados Unidos, fueron confirmados por la Fed en la quinta publicación del Beige Book donde sostuvo que, si bien la economía de Estados Unidos continúa creciendo, no lo está haciendo de manera robusta.

La reserva Federal hizo especial referencia al rezagado sector inmobiliario, el cual mantiene precios un 29% por debajo de los máximos alcanzados hace cuatro años mientras que las perspectivas de recuperación suenan un tanto inciertas.

Sin embargo, en relación a la caída del PBI es de destacar que la mayor parte de su retroceso se explica a través de su componente más fluctuante como es el de las ventas netas. Además, se dio a conocer el informe sobre la confianza del consumidor, relevante a la hora de tejer expectativas sobre otro de los componentes que hacen a la actividad económica y que reviste de mayor relevancia: el consumo. Si bien al comenzar la semana la agencia Privada "Conference Board" publicó datos negativos sobre la confianza del consumidor, más tarde se dio a conocer el índice de Confianza de la Universidad de Michigan. Según este último informe, que goza de mayor prestigio que el primero, el índice se ubicó por encima del nivel del mes anterior y superó las expectativas del mercado.

El viejo continente se vio favorecido por noticias alentadoras, entre las que se destacaron la mejoría del indicador de confianza a cargo de la Comisión Europea y la información que señalaba que el desempleo en la región permaneció estable en junio.

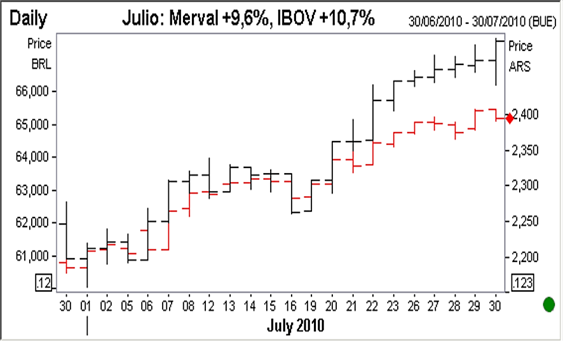

En nuestra región, el Ibovespa de Brasil, el IPSA de Chile y el Merval cerraron una semana con ganancias del 0,98%, 0,9% y 0,99% respectivamente, gracias a que, por momentos, lograron desprenderse de la evolución de las Bolsas Norteamericanas.

En el mercado local se destacó el papel de Edenor luego de que se propagaran rumores que anunciaban que el Gobierno evaluaba la posibilidad de quitarle el subsidio al sector servicios -lo cual traería aparejado una suba de tarifas. El papel subió un 7,11% semanal, compartiendo el podio con dos bancos: Banco Macro 7,5% y Banco Francés 3,5%. Sin embargo, la variación del Merval se vio limitada por la neutralidad en acciones como Pampa Holdings, Grupo Galicia y Petrobras Brasil que juntas representan un 30% del principal índice local.

De todas maneras, quienes se llevaron nuevamente el protagonismo fueron los títulos públicos quienes cerraron un excelente mes. De hecho, en promedio los bonos en pesos presentaron subas del 3.9% en junio y las aceleraron por encima del 10% en julio, cuando ya se había finalizado el canje. A la vez que los nominados en dólares acumularon alzas de 4.3% y 7.7%, respectivamente. La mayor demanda de títulos públicos permitió que el Global 2017 registre una TIR levemente debajo del 10%. De esta manera, se estaría convalidando la posibilidad de que se emitan unos USD 1.000 millones adicionales.

Aunque recordemos que, según el Gobierno, sólo serán emisiones "virtuales" y no responden a necesidades de caja.

Oferta y Demanda proyectada

Índice de contenidos

- Estadísticas monetarias del Banco Central

- Los tipos de cambio y la economía internacional

- La crisis del 2008

- Algunas estadísticas de la economía mundial

- Trigo: La situación en Rusia hace subir al trigo

- Maíz: Con demanda tranquila igual suben los precios

- Soja: En EE.UU., siguió el ritmo alcista del trigo