Si bien el saldo semanal fue positivo, las mejoras de la soja no resultaron de fundamentals propios ya que, excepto por los datos en relación a la demanda, la firmeza provino o de otros granos o de los mercados externos.

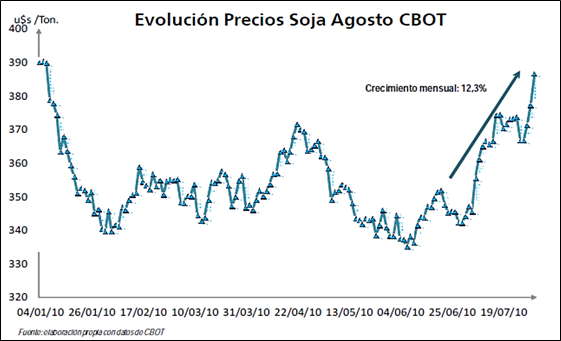

Durante julio el viento sopló a favor de los productos agrícolas, lo que se tradujo en un aumento para la soja agosto del 12% aproximadamente, que superó a la suba del maíz (8%) pero que estuvo lejos de alcanzar al trigo, que se incrementó un 32% en respuesta a los problemas climáticos en países productores del cereal de Europa y Rusia y ante los rumores de que el gobierno de este último podría imponer restricciones a las exportaciones.

Además, la tendencia alcista fue corroborada por un crecimiento del 59% en las posiciones "compradas" de los fondos, contra la caída del 46% de las posiciones "vendidas". El interés abierto total se incrementó un 12,24% en el mes.

Como mencionamos anteriormente, entre los escasos factores propios se encuentran las cifras semanales de compromisos de exportación, que en total superaron en un 21% a las del informe previo y fueron mayores que las anticipadas en promedio por el mercado. Además, las intenciones para el ciclo 2010/2011 marcaron un nuevo récord mientras que las de la campaña actual registraron un crecimiento semanal superior al 200%.

En nuestro informe anterior comentamos la importancia que tiene el mes de agosto para la soja, ya que ingresa en su etapa crítica de desarrollo y se definen los rendimientos. Hasta el momento, las condiciones se mantienen, con un 67% de los cultivos en estado entre bueno y excelente. Si bien aisladamente considerado esto es un factor bajista o neutral, dio cierto sostén a los precios ya que una parte del mercado esperaba una revisión alcista respecto al informe anterior, lo cual no ocurrió. Sin embargo, el buen avance de los cultivos contrarrestó cualquier efecto alcista. En este sentido y según el informe del USDA, un 75% de la soja ya floreció y un 35% está formando vainas, en ambos casos superando el porcentaje del año pasado (60% y 19% respectivamente).

Sin duda, fue el ritmo del trigo quien marcó el de la soja. Por ello, a comienzos de la semana el mercado hizo una pausa para realizar parte de las ganancias que venía registrando y se observaron disminuciones cercanas al 2%. La pausa fue corta y los precios retomaron la senda alcista que se mantuvo hasta el viernes y que llevó a la soja agosto a subir un 2,5% diario y un 3,4% semanal, cerrando en 386,7 dólares por tonelada.

No obstante, la tendencia bajista se vio fortalecida por los pronósticos de buen clima en el Medio Oeste. En relación a este punto, los pronósticos fueron variados según la región. Así por ejemplo, mientras que en el Medio Oeste las condiciones se proyectan favorables para los cultivos no se avizora un panorama tan optimista en el Delta y el Sudeste.

Teniendo en cuenta los datos del Agriculture Fact Book 2002 del USDA, son diez las regiones productoras de Estados Unidos, de las cuales nos interesan, debido a que en ellas se produce soja, las siguientes:

1- Corn Belt: 44,4%

2- Grandes Lagos: 14,3%

3-Llanuras del Norte: 22,4%

4- Delta: 8,2%

5- Sudeste: 8%

6- Noreste: 2%

7- Llanuras del Sur: 1%

Si agrupamos las tres primeras regiones obtenemos el total del llamado "Medio Oeste" estadounidense, que cuenta con más del 80% del área sembrada (según cifras estimadas para la campaña 2010/2011). De los datos se desprende la importancia del clima en esa región. En el Delta, las condiciones no son tan favorables ya que se anticipa calor en algunas áreas que podría estresar a los cultivos (que actualmente presentan débiles niveles de humedad). Sin embargo, su influencia sobre los precios es menos significativa debido a su menor participación en el total.

Por el frente externo, fue el dólar quién sustentó al poroto, con datos pesimistas respecto a la economía norteamericana que debilitaron a la divisa, que acumuló en el mes de julio una caída del 6,7% respecto al euro.

De los subproductos, los futuros de harina en contraron sostén también en los problemas del trigo, ante las expectativas "exageradas" de una mayor demanda como consecuencia de las menores producciones del cereal en Europa. Así el viernes, la posición agosto creció un 1,8% diario hasta los 342,7 dólares, acumulando una suba del 3,6% desde el viernes pasado.

En julio, la soja local acumuló una suba del 14%

Luego de un inicio tímido, y en retroceso respecto del viernes 23, los precios de la soja fueron superándose día a día y los vendedores empezaron a buscar nuevos pisos. Así, hubo negocios por la oleaginosa desde los $970 a los $1025 del viernes. Más aún, sobre el final se hablaba que algún comprador puntual y por volúmenes muy específicos habría llegado a pagar $1030 y otro $1040 por la tonelada de soja.

No obstante, a caballo de un alza externa que tiene poca justificación en los fundamentales de la soja, los valores del viernes no lograron atraer muchos negocios.

De hecho, se habría hecho en esta semana casi lo mismo que se hizo en la pasada.

Como sea, el saldo de la semana es un alza acumulada del 2,5% y del 13,5% en el mes, mientras que los futuros de soja en Chicago subieron un 13% en julio.

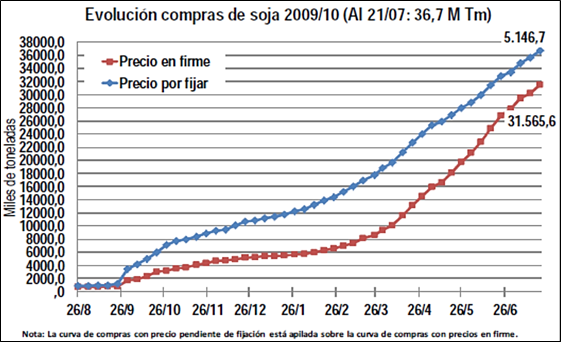

Hasta el 21 de enero se llevarían adquiridas 36,7 millones Tm de soja, de las cuales 5,15 millones serían de mercadería por fijar precio. Considerando el comportamiento de precios y lo que se ha visto en mercado, es factible que para fines de julio estén negociadas 38 millones de toneladas de soja.

Hay un pobre desempeño de la industria aceitera y está directamente relacionado con la firmeza relativa de la materia prima frente a los valores de sus productos. Los márgenes de la industria aceitera en general siguen siendo contramárgenes y acentuadamente negativos; durante esta semana un promedio de US$ 9 /Tm abajo. La continuidad del frío por otra parte hace que falte gas y se deba recurrir al fueloil -según J.J. Hinrichsen, unos 6 dólares de costo adicional.

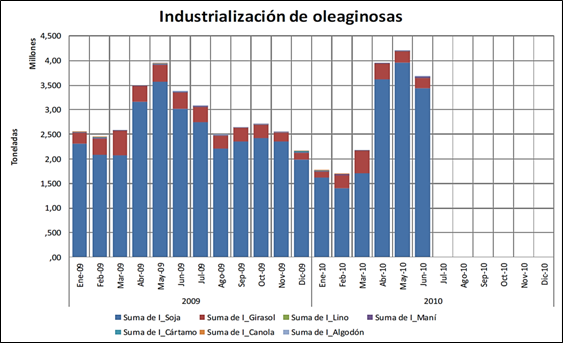

Durante junio, la industrialización de semillas oleaginosas fue la siguiente:

Soja 3.435.659 Tm

Girasol 212.444 Tm

Lino 350 Tm

Maní 25.031 Tm

Algodón 9.817 Tm

Total 3.683.301 Tm

Tal como puede apreciarse en el gráfico que se adjunta abril, mayo y junio fueron meses en los que se procesó más que en el mismo trimestre del 2009: 11 millones versus 9,8 millones o 13% arriba. Es una fuert e recuperació n respect o de l trimestr e anterio r , con una industrialización de soja 27% menor a la del primer trimestre del 2009 (4,74 versus 6,47 millones Tm). De todas maneras, es un comportamiento lógico dentro de un inicio de campaña con un nivel de producción cercano a los 55 millones de toneladas. Pero, lo más interesante por apreciar es que cae el procesamiento de soja de mayo a junio –unas 530.000 toneladas-. Aunque ha ocurrido anteriormente, es una señal. Por otra parte, se cree que julio podría mostrar otro retroceso, a alguna cifra entre 3 y 3,3 millones de toneladas.

Con respecto a los forwards de la campaña 2010/ 11, comenzaron la semana con una caída de 5 dólares, a US$ 230, y el miércoles se recuperaron. Ter minan en US$ 240, tanto industria como exportación, 5,7% por sobre lo que se veía el año pasado a igual fecha y con un tonelaje operador muy cerca de lo hecho en la semana previa.