El mercado de trigo acumuló otra semana de subas aun cuando el comienzo fue negativo por toma de ganancias. Los futuros en Chicago muestran una mejora de casi el 30% en el mes de julio, la mayor suba en tan poco tiempo desde 1973, por la incertidumbre sobre las cosechas en Europa y la región del Mar Negro que impulsaron los precios a los máximos de los últimos 13 meses.

El contexto en el cual se están desarrollando los cultivos de trigo en países del hemisferio norte preocupa al mercado por las pérdidas en la producción global.

La sequía está provocando daños en amplias zonas de Rusia, el oeste de Kazajstán y podría expandirse hasta el este de Ucrania.

El clima en Europa y algunos países de la ex-Unión Soviética motiva la revisión a la baja en los pronósticos de las cosechas 2010.

El analista francés Strategie Grains estiman que la producción de trigo blando del bloque de la Unión Europa para el 2010/11 alcanza las 129,5 millones de tn, debajo de las 129,8 millones de la campaña anterior. Este mes recortó en 3,6 millones sus estimaciones respeto del informe anterior por el impacto del clima cálido en algunos países productores del oeste y las excesivas lluvias del este.

Los menores pronósticos se dan en Alemania, Francia y Polonia, mientras que datos oficiales también muestran recortes en Bulgaria, Italia y España.

Para Rusia el analista agrícola SovEcon estima que la cosecha de trigo podría reducirse a 47-48 millones de tn dese las 61,7 millones del año pasado.

Para Ucrania el Ministro de Agricultura estimó que el trigo en el 2010 podría reducirse un 15% hasta los 17,8 millones de tn desde las 20,9 millones del 2009 como consecuencia de las fuertes lluvias en las regiones productoras del este y sur del país.

En Kazajstán el Ministro de Agricultura pronostica una cosecha de trigo de 13,5 a 14,5 millones de tn en el 2010, debajo de las 20,8 millones de tn del año pasado, por la grave sequia en las regiones productoras.

De esta forma se presenta un contexto negativo para la mayoría de las cosechas del hemisferio norte, con bajas en la Unión Europa del orden del 1% mientras que Ucrania puede caer entre un 11al 15% y Rusia con bajas del 20 al 22%.

La excepción del hemisferio norte parece ser Estados Unidos, donde las condiciones climáticas acompañan el avance de la cosecha de trigo de invierno y el desarrollo del trigo de primavera.

Según el USDA, al domingo, estaba recolectado el 79% del cereal de invierno frente al 76% del año pasado y el 82% del promedio de los últimos cinco años.

En cuanto al trigo de primavera está un 94% espigado y con un ranking de calidad del 83% en la categoría de bueno a excelente, arriba del 74% del año pasado a la misma fecha.

Las buenas condiciones se confirmaron también el jueves cuando finalizó el tour anual que realizó en las regiones productoras del trigo duro colorado de primavera donde se proyectaron altos rindes que potencian la cosecha del cereal estadounidense.

La proyección de producción total de trigo aumentó en el último informe del USDA hasta los 60,3 millones de tn con respuesta de un aumento en las estimaciones de exportaciones pero también de stocks.

La demanda exportadora podría ser mayor a partir del contexto internacional con menores cosechas de la región del Mar Negro.

Esta semana el informe de ventas semanales de trigo fue alentador en dicho sentido ya que alcanzó el nivel máximo de las últimas seis semanas por la búsqueda de los compradores del trigo estadounidense en lugar del ruso.

Las ventas semanales de trigo totalizaron las 919.900 tn, más del doble del rango esperado por el mercado de 300.000 a 400.000 tn y un 141% del informe anterior.

En el acumulado del año comercial se registra un incremento del 33% respecto de la misma fecha del año pasado.

La respuesta de los precios fue netamente positiva a la noticia aunque el principal sostén de los mismos continúa siendo el clima extremadamente seco en Rusia y los pronósticos desfavorables en materia de producción de la región.

El consejo Internacional de Cereales esta semana en su informe mensual recortó la estimación de producción global de trigo 2010/11 a 651 millones de tn respecto de las 664 millones del informe anterior por el clima en algunos países productores.

La disminución de 13 millones de tn es producto de los ajustes negativos en los países productores del Mar Negro (Rusia, Ucrania, Kazajstán), la Unión Europea y Canadá pero con un incremento en la cosecha de Estados Unidos.

La nueva estimación está debajo de las 677 millones de la campaña anterior pero igualmente continua siendo la tercera producción récord con niveles de stocks recuperados después del mínimo de la campaña 2007/08.

Los stocks finales de trigo a nivel mundial se proyectan en 192 millones de tn frente a la estimación previa de 201 millones y de las 197 millones de la campaña anterior.

La acumulación de reservas del cereal en las últimas campañas más que estarían cubriendo el faltante que se puede producir en algunos países productores durante este año.

La caída en la producción de Rusia disminuiría las exportaciones del país pero el balance global muestra que puede ser compensado por los excedentes de Estados Unidos.

La sequía podría rebajar a cerca de la mitad las exportaciones de granos de Rusia, a 12 millones de tn en el año comercial que comenzó el 1° de julio desde 22 millones en 2009/10, dijeron analistas de SovEcon.

Las menores producciones podrían imponer controles a las exportaciones y subas de precios en los mercados internos, sin embargo el gobierno ruso señaló que puede abastecer al mercado con sus reservas.

"No existe un problema de oferta mundial, sino de distribución geográfica", señaló un analista de mercado francés al recordar que Estados Unidos tiene un nivel récord de existencias de trigo.

Las pérdidas en las cosechas están instaladas en el mercado y son alcistas para los precios aunque las existencias son un limitante.

Sube el trigo nuevo en el mercado local

El mercado de trigo en Argentina estuvo más a tono con lo que sucedía en el mercado internacional, los pocos precios conocidos mostraron las subas y generaron el interés de los participantes.

El comienzo de la semana fue bajista como en el exterior pero a partir del martes los valores no pararon de subir hasta el cierre.

La molinería de Rosario llegó a pagar $ 730 por el trigo con gluten mínimo 26 y PH 76 entrega disponible, mejorando $ 61 respecto del viernes pasado mientras que la exportación buscó el cereal de la próxima campaña.

La exportación comenzó la semana pagando u$s 156 pero sin generar el interés por parte de los productores de realizar negocios. La mejora hasta los u$s 160 hizo que las operaciones relevadas en el recinto llegaran a 40.000 tn y en u$s 162 el volumen fue de 5.000 tn.

El precio pasado por el trigo nuevo continuó mejorando hasta los u$s 170 que se pagó el viernes para entrega diciembre/enero en los puertos de San Martin, San Lorenzo y Gral. Lagos. Se relevaron operaciones por 45.000 tn.

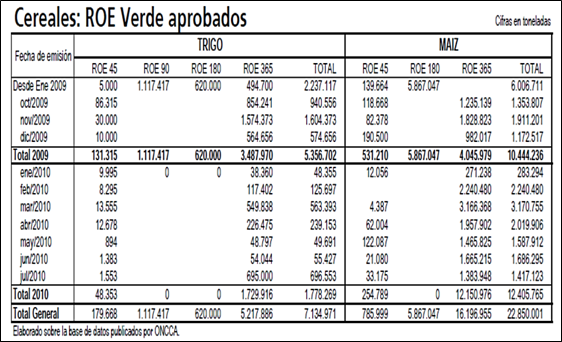

La suba de u$s 12 respondió al comportamiento internacional que se reflejó en la mejora de los precios FOB del trigo argentino que se pueden trasladar al mercado interno gracias a los nuevos Roe Verde otorgados.

En la semana hubo nuevos Roe 365 por 275.000 tn que se sumaron a los anteriores del mes para acumular 695.000 tn correspondientes al cereal de la próxima cosecha al considerar que en el mes de junio se consumió todo el remante exportable de la presente cosecha.

El precio FOB mínimo oficial mostró subas en sus dos versiones: embarque cercano y entrega diciembre/mayo. El primero mejoró u$s 10 en la semana hasta los u$s 240, mientras que el segundo subió u$s 14 hasta los u$s 238.

Partiendo de dichos valores se determina el precio FAS teórico que la exportación debería pagar en el mercado interno para acceder a los permisos de ventas al exterior y el valor a pagar por la industria para obtener las compensaciones.

Estos últimos están pagando precios por arriba de los $ 679 establecidos por el Ministerio de Agricultura como valor pleno ya que están buscando grano de mejor calidad que la exportación y se encuentran con poca oferta.

Igualmente la industria tiene asegurado por parte del gobierno, a través del actual sistema de cupos de exportación y acuerdos firmados con el sector exportador, la existencia física de la mercadería para abastecer el consumo interno. La dificultad está en la calidad aun cuando la dificultad general está en la poca oferta por la caída de la producción a niveles muy bajos en este 2009/10.

La exportación, retirada prácticamente del mercado disponible, está orientada casi exclusivamente a la cosecha nueva.

Del trigo 2009/10 tiene declaradas compras al 21/07 por 3,7 millones de tn que superan la estimación de ventas al exterior por 3,3 millones de tn y los embarque acumulados estimados en 3,2 millones de tn.

En las terminales portuarias aún llegan barcos para cumplir compromisos al exterior. Según informes de navieras en los próximos quince días se espera el arribo de buques para cargar 110.000 tn con destino a Brasil.

La ausencia en el mercado físico no hace más que confirmar que la campaña está terminada para el sector exportador y toda la actividad se orienta al 2010/11.

La búsqueda del cereal es mayor en las últimas semanas a partir de los nuevos ROE Verde pero la mejora del precio se materializó a partir de la presente.

Con la suba del precio FOB señalada anteriormente, los precios pagados en el recinto de operaciones de la Institución para realizar compras forward se aproximaron al precio FAS teórico determinado a partir de los FOB.

Cuando en semanas anteriores el precio FAS teórico determinado a partir del FOB de trigo entrega en enero estaba unos u$s 10 por arriba del precio forward, durante la presente la diferencia se redujo a u$s 2.

Los u$s 170 que se negoció el trigo nuevo en el recinto está levemente por abajo de los u$s 171,20 que se determina a partir de los precios FOB informados por privados y arriba de los u$s 169 oficiales.

Los mejores precios son alentadores para los productores que decidieron volver al trigo, o permanecer, en el 2010.

Con las siembras aún no finalizadas en muchas regiones se podría mantener una expectativa de cobertura de 4 millones de hectáreas como mínimo.

Según el informe de GEA "la evolución positiva (de los precios), fue mejorando márgenes y, aunque continúa la incertidumbre respecto de la comercialización como telón de fondo, es de esperar que se superen las 4 millones de has de trigo en Argentina.

Observamos que hay potencialidades en las principales zonas trigueras de Buenos Aires de incrementar aún más las cifras estimadas".

Los datos están en sintonía con lo que espera la Bolsa de Cereales de Buenos Aires, "el área prevista de 4,2 millones de hectáreas, podría reducirse si continúan registrándose lluvias en agosto", dijo la entidad.

Con clima más favorable en el comienzo de las siembras, muchos productores que el año pasado no pudieron sembrar por la sequía volvieron a apostar por el trigo. En la página del GEA se detalla las superficies sembradas estimadas de trigo por provincia.

Igualmente aún restan actividades que pueden cambiar la cobertura final. En la última semana, el elevado nivel de humedad del suelo y temperaturas bajas demoraron la implantación del trigo en distintas regiones.

Con un contexto incierto de siembras, las estimaciones de producción 2010/11 son muy amplias como señaláramos en el informativo semanal anterior, aunque la mejora de los precios es un componente importante para la recuperación del mercado.