Cuando todos los mercados suben, el maíz local no puede ser la excepción aún más cuando se puede exportar.

Los precios del maíz mostraron subas en sintonía con el comportamiento internacional aunque el volumen de negocios recién apareció cuando los exportadores compraron el cereal disponible.

En el comienzo de la semana los precios fueron menores que el viernes anterior con un solo exportador activo pero sin generar interés por parte de la oferta.

La situación cambió a partir del miércoles cuando fueron más los exportadores que buscaron el grano y las ofertas variaron desde compras de disponible, entrega en agosto o entrega en marzo (nueva campaña).

Ese día la exportación pagó los $ 502, precio pleno determinado por el Ministerio, y se relevaron operaciones por 60.000 tn.

Al día siguiente los compradores mejoraron hasta los $ 507, valor que no coincidió con el precio oficial que estaba en $ 514, motivo por el cual fueron pocos los negocios que se realizaron.

Así como hubo actividad en el disponible, los precios forward también reaccionaron a la suba. La mejora semanal fue de u$s 6, hasta los u$s 128 que terminaron pagando varios exportadores para el cereal con entrega en marzo/abril.

La suba, tanto del disponible como del futuro, estaba reflejando el comportamiento del mercado externo de referencia que se traduce inicialmente en subas de los precios FOB.

El precio FOB mínimo oficial aumentó u$s 3 en la semana hasta los u$s 179 pero previamente al comienzo había bajado hasta los u$s 172.

Partiendo del último valor de u$s 179 se obtiene un Fas teórico de u$s 133 o $ 523 que, en ambos casos, superan los precios pagados por los exportadores para conseguir la mercadería disponible.

La diferencia entre la teoría y la realidad del mercado continua mostrando que hay oferta de maíz disponible que lleva a limitar las mejoras de precios por la entrega física.

A los actuales niveles de precios los exportadores continúan aumentado el volumen de sus compras.

Según el informe semanal al 21/07 llevan declaradas compras por 13,63 millones de tn que superan las 12 millones de tn estimadas como ventas de la presente campaña.

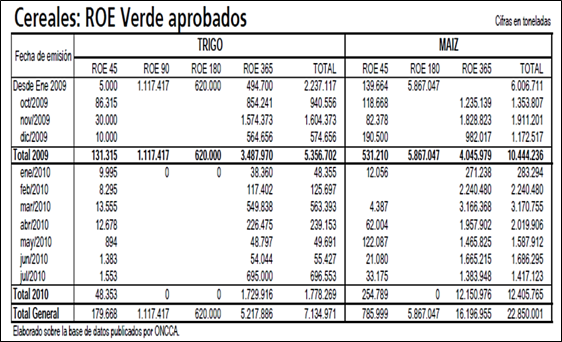

El volumen de las exportaciones está mostrando un menor ritmo en las últimas semanas. En la que está finalizando solo se autorizaron Roe Verde por 41.000 tn frente a tonelajes mayores en las anteriores.

Durante el mes de julio se autorizaron 1,41 millones de tn que se sumaron a los demás meses del 2010 para acumular un total de 12,4 millones de tn comprometidas de maíz al exterior.

Del total mencionado se estima que unas 9,7 millones de tn fueron embarcadas, según informes oficiales a partir de los embarques efectivos hasta mayo y estimaciones posteriores por situación de buques.

En los próximos quince días, según informes de empresas navieras, se espera el arribo de barcos para embarcar unas 920.000 tn de maíz, volumen similar al informe previo pero superando con creces el tonelaje del año pasado a la misma fecha.

Del mismo informe se desprende que los destinos del cereal argentino son los más variados en comparación con los demás productos agrícolas exportables.

Se pueden mencionar entre los países compradores a Malasia, Perú, Argelia, Irán y Japón, entre otros.

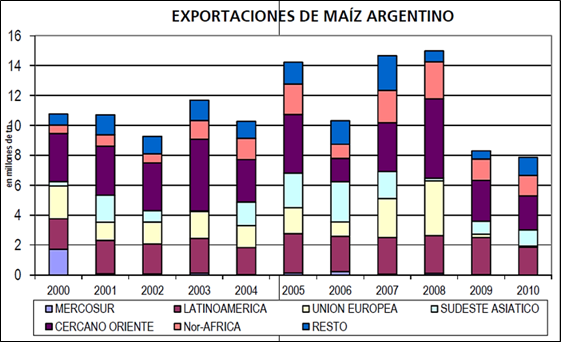

Cuando analizamos los embarques efectivos del maíz a partir del informe mensual de transporte y embarque de granos, se confirma la gran diversidad de destinos.

Con datos publicados hasta el mes de mayo se muestra en el gráfico adjunto quienes son los compradores de maíz. En primer lugar se ubica el bloque denominado Cercano Oriente con Irán, Egipto, Emiratos Árabes y Arabia Saudita entre otros, y en segundo lugar Nor-Africa con Marruecos, Argelia y Túnez.

De la comparación de los datos del 2010 con los años anteriores se muestra la notable pérdida del mercado europeo y de la caída del mercado asiático.

Igualmente también se produjo una importante pérdida de mercado a partir de las modificaciones en las reglamentaciones para exportar productos agrícolas y los intermitentes cierres que registraron las exportaciones durante el 2007, 2008 y 2009.

En el último año mencionado también tenemos que agregar la escasa producción de maíz obtenida que redujo el remanente exportable. Hasta se llegó a perder el segundo lugar como exportador mundial, ocupado ese año por Brasil.

En el presente, con la recuperación de la producción y la posibilidad de exportar se pueden recuperar mercados y la posición en el mundo.

Igualmente para conservarla y ampliarla es necesario que el maíz sea una alternativa viable para que el productor siembre (más competitiva frente a la soja si se reducen los derechos de exportación) y las cosechas sean mayores para obtener remanentes exportables.

Como anticipo de la próxima campaña, esta semana se registraron importantes subas en los precios futuros que pueden servir como base alentadora para pensar en una mayor superficie de maíz.

La suba del maíz operó por el trigo

Mientras que el trigo en el mercado de Chicago subió todas las jornadas de la semana, el maíz al comienzo se tomó un respiro pero luego se contagió.

La semana comenzó con bajas para los precios de maíz ya que generó mayor presión el buen clima en las regiones productoras de Estados Unidos que el sostén del mercado de trigo.

En el Medio Oeste las condiciones climáticas están acompañando el desarrollo de los cultivos para orientarse hacia una buena cosecha en el 2010.

Según el USDA, al domingo, el 72% del maíz estaba en la categoría de bueno a excelente, sin cambios respecto de la semana anterior aun cuando los operadores esperaban una disminución en el ranking y superando el 70% del año pasado a la misma fecha.

En cuanto a las etapas de desarrollo, el 84% está polinizado frente al 52% del año pasado y el 70% promedio de los últimos cinco años. El 17% está pastoso frente al 7% del año anterior.

El avance en el desarrollo disminuye el riesgo de estar afectado a condiciones climáticas más cálidas que se producen en los meses de agosto y setiembre.

Los pronósticos de corto y mediano plazo hablan de buen clima, con temperaturas no tan elevadas y algunas precipitaciones aisladas.

La falta de agua que se registraban en algunas zonas están disminuyendo en la medida de que las lluvias alcanzan una mayor cobertura.

Con el contexto mayormente favorable, las perspectivas productivas son buenas y los precios reciben presión aunque es limitante de las bajas las actuales subas del trigo y la demanda.

Las exportaciones del cereal continúan mostrando un buen ritmo a pesar de las recientes subas que habitualmente contrae la demanda.

Las inspecciones de embarque de maíz sumaron las 1.077.000 tn, arriba de lo esperado por el mercado y en línea con el informe anterior y el registro del año pasado a la misma fecha.

Sin embargo, el volumen fue negativo al considerar que se deberían embarcar 1,5 millones de tn en cada una de las cinco semanas que restan del año comercial para cumplir con el objetivo del USDA.

El acumulado del año comercial es de 42 millones de tn frente a una estimación final de 49,50 millones.

Por su parte, las ventas semanales de maíz totalizaron las 960.400 tn, dentro del rango esperado por el mercado de 800.000 a 1 millón de tn pero debajo del volumen de la semana anterior.

Los compromisos de ventas acumulados del año comercial superan en un 9% el volumen del año pasado a la misma fecha, arriba del incremento del 5% que se proyecta en las cifras finales de exportaciones de la presente campaña comparada con la anterior.

El aumento que registran las exportaciones en gran parte se debe a la aparición de China en el mercado importador.

Se estima que las importaciones del país asiático en el 2010 alcanzarán las 1,7 millones de tn, llegando a 5,8 millones en el 2010 y a 15 millones en el periodo 2014-2015.

En el 2010 China ha importado el mayor volumen de maíz desde 1995, luego de una pobre cosecha el año pasado y las inciertas perspectivas para la cosecha de este año debido el retraso en las siembras en las principales áreas productores del noreste.

El Consejo de Granos de China informó que la demanda por maíz estaba superando su producción gracias el crecimiento económico creando demanda por carne, leche, huevos, que requieren un mayor volumen de forraje nivel como por ejemplo maíz.

Para ayuda a cubrir la demanda por forraje animal, China aumentó también masivamente las importaciones de granos secos destilados (DDGS), con 1,146 millones de tn importados en los primeros seis meses.

La actividad de China en el mercado de maíz fue el motor propio de subas para el cereal en los últimos meses mientras que en la actualidad las mejoras se producen mayormente por contagio.