Concluye una semana corta para el mercado local – por el feriado del lunes – pero extremadamente intensa producto de anuncios relevantes y una enorme volatilidad en las cotizaciones. Los cupones vinculados al PBI se mantuvieron en el centro de atención durante la semana para cerrar con un “cataclismo financiero” al conocerse que no dispararán un pago en este año. Para las plazas de referencia a nivel global, sin grandes sobresaltos, primó el optimismo en las bolsas.

Cruzando el Atlántico, Wall Street vivió una semana relativamente calma en la que los principales índices presentaron un cierre mixto. Las principales noticias estuvieron del lado del sector financiero, al conocerse que la Fed no aprobó el plan de adecuación que presentó el banco Citi. Esto impactó negativamente en la cotización de la empresa, una de las más relevantes entre las cotizantes del sector.

Desde las calificadoras de riesgo también hubo comunicaciones de impacto en los mercados latinoamericanos. El pasado martes se conoció la decisión de Standard & Poor’s de reducir la calificación de Brasil hasta el nivel “BBB–“, lo que la posiciona en el último peldaño del “investment grade”. Horas más tarde, Fitch Ratings dejó saber que recortaba la calificación de Venezuela un nivel más abajo dentro de los activos especulativos. Así, ésta pasó a “B” desde “B+”.

Curiosamente, en ambos casos los inversores operaron en un sentido inverso, optando por tomar riesgo de esas latitudes. El índice Bovespa – principal referencia del mercado brasilero – marcó una suba del 5% respecto del semanal anterior en tanto que la bolsa de Caracas subió casi un 12% en igual período.

Pasando al mercado local, la semana termina con una suba del 1,8% para el índice Merval, comparado con el cierre del pasado viernes. Así, la renta variable argentina se encamina a concluir el primer trimestre de 2014 acumulando una suba superior al 16% medido en pesos.

Las mayores alzas de la semana se dieron en las acciones del sector energético, con dos de los puestos del podio ocupados por Pampa Energía (+8,4% en la semana) y Edenor (+6,7%). Petrobras Brasil se subió a la ola de compras de activos cariocas y marcó una ganancia del 7,7%, completando la terna de mayores subas entre los papeles líderes.

Las firmas vinculadas al sector energético se presentaron firmes tras conocerse la decisión del Poder Ejecutivo nacional de avanzar en un plan de reducción de subsidios, medida que implicará un aumento en las tarifas finales a los usuarios de los servicios de gas natural y agua corriente, derivando parcialmente los fondos que actualmente se destinan al subsidio a los consumidores hacia las empresas. Inversores y analistas esperan que esto también se traslade a los subsidios a la energía eléctrica, aunque fue en principio negado por las autoridades.

En terreno negativo estuvieron las acciones de Aluar (-3,2%), Solvay Indupa (-2,6%), YPF (-2,6%), Sociedad Comercial del Plata (-1,7%) y Tenaris (-0,5%).

Entre los títulos públicos, para los activos de renta fija los resultados se presentaron con altibajos. Entre los bonos emitidos en dólares, el tramo más largo de la curva operó con signo negativo cayendo entre un 3,8% para los bonos PARA y un 5,5% para los PARY.

Para los vencimientos más cortos, los Bonar X – con vencimiento en 2017 – tuvieron una mejora del 1,2% en tanto que los Boden 2015 cedieron posiciones tras cortar el cupón correspondiente al pago del mes de abril (3,50 dólares cada 100 de valor nominal).

Los bonos en pesos con cláusula de ajuste por CER mantuvieron una tendencia negativa y prolongaron las bajas, devolviendo gran parte de las subas acumuladas durante el mes de febrero.

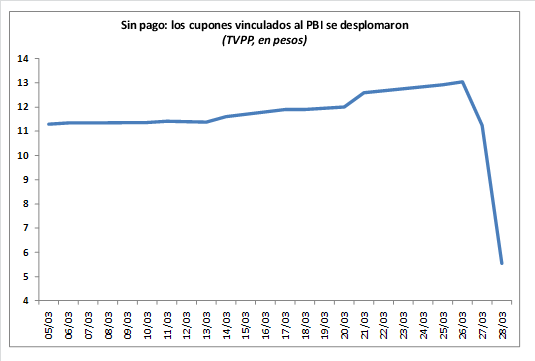

Más allá del comportamiento de los bonos, lo más relevante de la semana pasó por los cupones vinculados al PBI. El dato de crecimiento correspondiente al 2013, definitorio respecto al pago del cupón en diciembre de este año se conoció durante la tarde del jueves. La presión vendedora observada sobre los últimos minutos de la rueda de ese día (que puso a los TVPP en un rojo del 14%) hacían prever que el dato sería desfavorable y anunciaba un “cataclismo financiero” para la plaza.

Con el número puesto – una variación del PBI del 3%, insuficiente para que el instrumento pague a fin de año a los inversores – la jornada del viernes inició con una estampida de vendedores en todas las variantes del cupón.

De esta forma, los cupones recibieron un violento impacto en su valuación, desplomándose más del 50% en su versión en pesos durante la rueda del viernes. En el semanal, los TVPP cedieron un 58,4%.

Para los cupones emitidos en dólares, el castigo fue inferior, aunque igualmente de magnitud. Los TVPY, en dólares con Ley New York, perdieron un 31,5% respecto del viernes pasado en tanto que los TVPA, regidos por Ley argentina retrocedieron un 33%. Por su parte, los TVPE – en Euros y bajo Ley inglesa – perdieron un 33,9% en la semana. Estos instrumentos habían ganando popularidad entre los inversores al considerarse que el pago a fin de año era inminente. No obstante, el dato final de crecimiento desilusionó a los inversores. Vale mencionar que lo que estaba en juego era un egreso del orden de los 3.500 millones de dólares tanto para las arcas del Estado como para las reservas del Banco Central.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central de la República Argentina

- Transporte interior de cargas por vía acuática en Brasil

- Tensiones en la compraventa a fijar precio de la soja 2013/2014

- El mercado de maíz continúa invertido

- Toma fuerza el inicio de la campaña de soja

- Molinos dominan la escena en el mercado local de trigo