En una semana acortada por la conmemoración el día lunes del Día Nacional de la Memoria por la Verdad y la Justicia, los precios del cereal en la plaza doméstica han mostrado una tendencia alcista en la semana frente a la fortaleza de la demanda. A raíz de ello, se hizo notable el ingreso de un mayor número de órdenes al Mercado Físico de Granos de nuestra Bolsa de Comercio, apuntalando el volumen negociado que mostró un alza sustancial respecto al de semanas previas.

Los precios Pizarra establecidos por la Cámara Arbitral de Rosario escalaron a $ 1.310/ton para las operaciones realizadas el día jueves, con una suba del 0,8% respecto al valor de la semana previa. Tomando el tipo de cambio comprador del Banco Nación, el incremento del valor en dólares para este segmento ha sido algo más moderado, del orden del 0,3% para cerrar la semana a u$s 165,8/ton.

Es de destacar las primas ofrecidas por los compradores a los negocios que anticipasen la descarga, reflejando el desempeño relativamente más pobre de las variedades más tempranas de maíz esta campaña, y que se traducen en una ajustada disponibilidad de grano en el corto plazo. Considerando que esta campaña la estrella ha sido el maíz tardío o de segunda, para el que se esperan mejores rendimientos relativos, el ingreso masivo del cereal al mercado puede retrasarse este año hasta los meses de junio y julio lo cual potencia las necesidades de la demanda.

De este modo, los precios ofrecidos abiertamente en el recinto al cierre de la semana iban desde los $ 1.320/ton para la entrega corta antes del 15 de abril (equivalente a unos u$s 167/ton), hasta los u$s 160/ton para la entrega entre los meses de junio y julio. Para la descarga más diferida, en el mes de agosto, los valores negociados caían a u$s 155/ton.

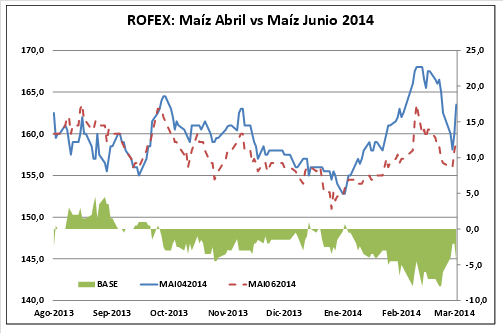

La relación de precios entre la entrega en abril y la descarga más diferida a junio o julio también señala un mercado invertido en ROFEX, donde el ajuste del día viernes para la posición más cercana ajustó a u$s 163,50/ton, mientras que los futuros junio y julio cerraron la semana en u$s 159 y u$s 159,5 por tonelada, respectivamente.

Mientras tanto, el maíz tardío y de segunda finaliza el llenado con buenas condiciones generales que refuerzan el optimismo del productor. En la zona núcleo, el rinde promedio puede alcanzar los 90 quintales por hectárea convirtiéndolo en la estrella de la campaña: no sólo se ha sembrado relativamente más de estas variedades sino que, abundantes lluvias de febrero mediante, su productividad ha resultado muy favorecedora.

Considerando el mayor peso de las variedades tardías o de segunda en las siembras maiceras 2013/14 y la mayor productividad relativa proyectada, se refuerza la idea que este año la curva de estacionalidad de la oferta evidenciará un retraso, para alcanzar el máximo relativo recién entre los meses de junio y julio.

Entre las noticias de la semana, la suba ha recibido sustento del buen ritmo que exhiben las exportaciones estadounidenses luego que el USDA reportase embarques semanales por 1,4 millones de toneladas, muy por encima del rango que estimaban los operadores.

Por otro lado, se esperan para este lunes dos informes claves del mismo Departamento de Agricultura: el reporte trimestral de stocks estadounidense y el informe de intenciones de siembra en Norteamérica para el año 2014. Para los inventarios estadounidenses al 1ro de marzo, el mercado descuenta en promedio un volumen de 180,3 millones de toneladas, por debajo de los 264,8 millones que reportó el organismo como stocks al 1ro de diciembre de 2013. Sin embargo, aún resultarían mayores a los 137,2 millones de toneladas que se contabilizaban al 1ro de marzo del año anterior, habida cuenta que dicha campaña la producción estadounidense resultó diezmada como consecuencia de una intensa sequía.

Respecto a las intenciones de siembra de maíz para este año, las expectativas preliminares del mercado apuntan a una inclinación del productor estadounidense en favor de la soja y en desmedro del maíz, atento a la notable revalorización relativa de la oleaginosa hasta el mes de diciembre de 2013 cuando se definían los planes de siembra. En base a ello, el mercado descuenta un área a sembrar promedio para el cereal de 37,53 millones de hectáreas con una caída del 2,7% respecto a lo implantado la campaña anterior.

De confirmarse esta tendencia, la superficie maicera en EEUU resultaría la más baja de los últimos tres años y, si bien ello es mayormente consecuencia de una preferencia en favor de la soja, en el norte de las Planicies estadounidenses los productores podrían asimismo volcarse al trigo de primavera frente a la fuerte corrección del margen bruto esperado para el cultivo de maíz en dicha región.

A la espera de los números del USDA para arrancar la próxima semana y que aclararán el panorama de lo que pueda suceder en el segundo semestre del año, se espera avanzar en los próximos días con lo que resta de la cosecha maicera argentina 2013/14, aunque con el mayor optimismo puesto sobre los maíces de segunda.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central de la República Argentina

- Transporte interior de cargas por vía acuática en Brasil

- Tensiones en la compraventa a fijar precio de la soja 2013/2014

- Toma fuerza el inicio de la campaña de soja

- Molinos dominan la escena en el mercado local de trigo

- Decepción y colapso en los cupones vinculados al PBI