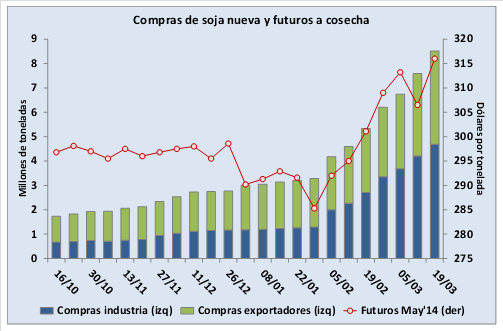

Varios días consecutivos de clima despejado en la zona central del país –especialmente durante el fin de semana largo- favorecieron la realización de los trabajos de recolección a campo, permitiendo que un mayor flujo de mercadería llegue a los puertos. En la presente semana el ingreso de camiones a las terminales portuarias de Rosario duplicó con creces los registros de los primeros días de marzo, ubicándose por encima de 3.000 unidades hasta las 7 de la mañana. Frente al sentimiento de sobreabundancia de oferta, la respuesta de los compradores locales fue limitar su disposición a pagar en la búsqueda de materia prima, unificando la enorme disparidad de precios de las últimas semanas en función de las distintas condiciones y plazos de entrega que podían asegurar los vendedores.

En el recinto de operaciones de esta Bolsa se escucharon ofrecimientos abiertos a u$s 310/ton con descarga contractual sobre las terminales de Timbúes, Puerto Gral. San Martín, Ricardone y San Lorenzo. En general, estos valores sufrían un castigo de u$s 2/ton en Gral. Lagos y Villa Gdor. Gálvez y de hasta u$s 5/ton sobre Ramallo. El grueso de las operaciones se concertó a precio firme y con pago –y ajuste a pesos- contra entrega. La posibilidad de cerrar negocios «a fijar» queda limitada a los precios diarios ofrecidos por cada comprador y no sobre los valores de pizarra que diariamente fija la CAC para mercadería en condiciones Cámara. Esta referencia se ubicó por debajo de $ 2.450/ton durante toda la semana, perdiendo más del 20% en las últimas tres semanas.

En este contexto, se reafirma la necesidad de adoptar estrategias flexibles para estar preparado desde el punto de vista comercial a los nuevos escenarios, que dependen en gran parte de lo que suceda en el exterior. El devenir del mercado internacional de los próximos meses estará influenciado por la evolución los cultivos en Estados Unidos, esperándose un agresivo incremento en la superficie. De cara al informe de intenciones de siembra que publicará el lunes el USDA, los operadores avizoran un área de entre 32 y 33,5 millones de hectáreas, frente a las 31 millones implantadas en 2013/14. Con rindes de tendencia de los últimos 15 años y una proporción no cosechada promedio de cinco campañas la producción apunta a 94 millones de toneladas, un 5% más elevada que la obtenida el año pasado.

El clima de abril es determinante para definir el área de campaña gruesa en Estados Unidos. Tradicionalmente, un comienzo de primavera lluvioso cerraba rápidamente la ventana de siembra de maíz y propiciaba cierto incremento en la de soja, cuya implantación era posterior. Sin embargo, fruto de un espectacular desarrollo genético, la siembra tardía de maíz es ahora una alternativa a tener en cuenta y eventuales lluvias en el mes de abril brindarían más alivio que preocupación, al recomponer las reservas de humedad de los suelos. Precisamente eso fue lo que ocurrió el año pasado, cuando la siembra se demoró por el exceso de lluvias de comienzo de la primavera, hasta que en la tercera semana de mayo los productores sembraron más de 17 millones de hectáreas con el cereal.

Las posiciones de cosecha nueva en Chicago fluctuarán en función de las perspectivas de producción, mientras que los contratos cercanos continuarán reflejando la ajustada disponibilidad de mercadería remanente en Estados Unidos hasta la llegada de la próxima cosecha. En parte por esto, el informe de stocks al 1 de marzo adquiere una relevancia crucial para evaluar el desempeño del mercado en el futuro cercano. Pese a la mayor cosecha que se logró el último año, el inventario físico una vez transcurrida la primera mitad del ciclo comercial se encuentra probablemente en su nivel más bajo de los últimos diez años, fruto de un acelerado flujo de embarques a China sobre finales de 2013.

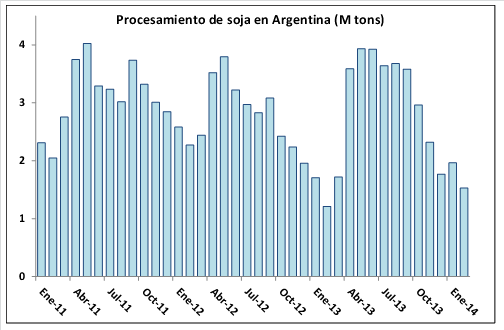

La escasez de soja en Estados Unidos le imposibilita exportar volúmenes importantes durante el resto del año, puesto que se ha vuelto un origen menos competitivo que el sudamericano. El reporte de ventas externas del USDA por apenas 11.879 toneladas en nuevos compromisos durante la última semana es ilustrativo al respecto. Los precios FOB Golfo de México ya se ubican por encima de u$s 560/ton para embarque en abril o mayo, frente a los u$s 510/ton correspondientes a puertos argentinos. Por este motivo se espera que las exportaciones de Brasil y Argentina refuercen su dinamismo durante las próximas semanas. Brasil embarcó 2,8 millones de toneladas en febrero y se estiman otras 5,5 millones durante el mes de marzo. Nuestro país, que se orienta fundamentalmente a los subproductos, planea exportar algo más de 800.000 toneladas de poroto en abril y por encima de un millón de toneladas mensuales en los meses subsiguientes.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central de la República Argentina

- Transporte interior de cargas por vía acuática en Brasil

- Tensiones en la compraventa a fijar precio de la soja 2013/2014

- El mercado de maíz continúa invertido

- Molinos dominan la escena en el mercado local de trigo

- Decepción y colapso en los cupones vinculados al PBI