El rebote alcista que comenzaron los precios del maíz a mediados de enero se interrumpió en las últimas semanas, cuando los valores comenzaron a fluctuar entre u$s 185 y 190 por tonelada en los futuros cercanos de Chicago. Al parecer, la holgada disponibilidad de inventarios mundiales se posiciona como el principal factor bajista, aunque los interrogantes que plantea la nueva campaña en Ucrania y Estados Unidos deben tenerse cuidadosamente en cuenta en la evaluación del mediano plazo.

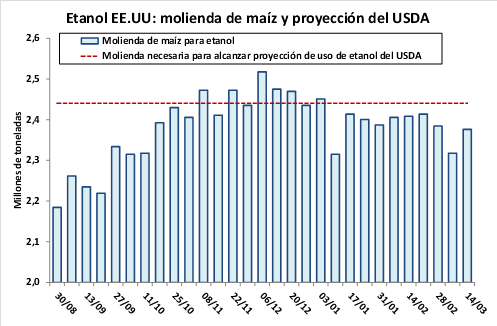

No obstante, cabe advertir que el desempeño superior al esperado de la exportación en Estados Unidos se ve eclipsado por las perspectivas relativamente conservadoras en las proyecciones privadas de consumo interno para el resto del año. El USDA estima un crecimiento del uso forrajero superior al 20% frente a 2012/13, aunque algunos analistas creen que esa recuperación luce exagerada en función de las pautas de los sectores avícola y porcino del primer semestre de la campaña. Por su parte, el etanol tampoco avanza al ritmo que espera el USDA en sus hojas de balance. De hecho, la producción semanal del biocombustible se ha ubicado recientemente casi un 5 por ciento por debajo de lo necesario para utilizar las 127 millones de toneladas que avizora el organismo gubernamental.

Al margen de las distintas especulaciones, los operadores contarán con información concreta sobre el ritmo de consumo de la primera mitad del año con la publicación del informe trimestral de stocks del próximo 31 de marzo. En simultáneo, el USDA brindará una nueva proyección de área sembrada para la campaña 2014/15, en la que se descuenta una caída frente a la superficie de cobertura del año pasado, en parte porque los productores destinarán mayor espacio a la soja.

En este contexto, el monitoreo de las condiciones climáticas en Estados Unidos durante los próximos meses se vuelve fundamental para trazar los distintos escenarios de precio hacia finales de año, que condicionarán las decisiones de siembra 2014/15 en Sudamérica durante el segundo semestre. Si bien el panorama es heterogéneo a lo largo del extenso territorio norteamericano, en general la llegada de la primavera se presentó con poca agua para comenzar con los trabajos de implantación.

A nivel local el centro de atención se sitúa en el avance de los trabajos de recolección de los lotes de primera, que presenta un retraso interanual considerable merced al clima excesivamente húmedo y lluvioso de las últimas semanas, aunque parte obedece también a la demora en las siembras. A nivel nacional la trilla avanza sobre poco más del 5% de la superficie apta, con rendimientos irregulares y algunas zonas con marcados excesos hídricos.

En el sur de Santa Fe se presentó una pequeña ventana para acelerar la colecta del cereal, que en algunas zonas ya alcanza el 30%. A pesar de las condiciones ambientales adversas, los resultados obtenidos continúan ligeramente por encima de lo esperado tanto en términos de rindes como de calidad comercial. Sin embargo, en otras regiones los maíces de primera fueron castigados más severamente por las olas de calor de diciembre y enero, contando en aquel momento con menores reservas de humedad en el suelo para defenderse de las altas temperaturas.

La situación de los maíces de segunda, en cambio, es mucho mejor a la que cabría esperar, con potenciales de rendimiento que están en condiciones de superar a los que se registran en las variedades de siembra temprana. Las generosas precipitaciones de los meses de noviembre y febrero fueron decisivas en la explicación de esta rareza. Sin embargo, los cultivos necesitan días de sol y evitar heladas tempranas para mantener el potencial que muestran hasta el momento. Cerca de diez millones de toneladas del cereal estarán en chacra recién para el mes de junio.

La oferta sigue sin volcarse al mercado con agresividad, aunque el volumen de operaciones ha despegado recientemente de la mano de la mejora de los precios locales. Los exportadores acumulan compras por menos de cuatro millones de toneladas de la cosecha nueva, aunque casi un quinto del volumen declarado corresponde a lo negociado en los primeros días de marzo. Estos participantes sólo poseen el 25% del volumen que a priori se podría exportar a lo largo de todo el año, frente a los dos tercios que acumulaban a la misma altura del año pasado.

A lo largo de la última semana el mercado local fluctuó entre $ 1.280 y hasta 1.300 por tonelada por lotes con descarga cercana o casi inmediata, cayendo hasta u$s 162 por tonelada en los meses de abril y mayo y valores menores para la entrega a partir de junio y julio. La llegada de mercadería a las terminales portuarias declinó durante los primeros días de la semana, como consecuencia de las fuertes lluvias del viernes pasado que frenaron el avance de la trilla por la imposibilidad de ingresar las máquinas a los campos. Sin embargo, durante los próximos días se espera una aceleración del flujo comercial. Sobre el cierre de la semana se logró solucionar el problema que ocasionaba el buque varado en el kilómetro 407,9 del río Paraná, lo que permitirá descongestionar las radas y acelerar el flujo de embarques durante los próximos días. En función de esta novedad, algunas terminales modificaron su programa de trabajo para el fin de semana largo. Según la agencia marítima NABSA, durante las próximas dos semanas planean embarcarse más de 400.000 toneladas desde los puertos del Up River hacia diversos destinos.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central de Argentina

- El complejo oleaginoso captó más del 25% de la IED en el Gran Rosario en los últimos 6 años

- Lo que representa China para Latinoamérica

- EE.UU. y Brasil dependen cada vez más de China en las exportaciones de poroto de soja. Argentina menos

- La trilla de la soja en línea de largada

- Panorama optimista para el trigo de la nueva cosecha

- Renovado apetito por el riesgo argentino