La excusa para el análisis

La noticia de la vinculación entre Nidera y COFCO vuelve a poner el foco en la política china en cuanto a asegurar el acceso a los recursos naturales de los que carece. Hay algunas aristas interesantes que se aprecian a raíz del acuerdo firmado entre la transnacional de origen holandés Nidera Handelscompagnie BV, nacida en 1920, y la empresa estatal china COFCO Corporation, nacida en 1949. Como resultado de dicho acuerdo, ambas empresas anticiparon que COFCO adquirirá el 51% de Nidera, dando paso a una asociación estratégica que le significaría a la empresa holandesa un interesante potencial de crecimiento en el mercado chino, mientras que a COFCO le permitiría fortalecer su posición en el mercado agrícola global.

Si bien la transnacional Nidera está presente en 18 países, el 75% de su planta de personal permanente se encuentra en Latinoamérica. Aunque los números pertenecen al 2012 ( ”Corporate Responsability Report 2012” y su anexo), se advierte claramente que de los 3.228 empleados , el 48% pertenecía a las unidades establecidas en Argentina y un 22% a las de Brasil . (La cifra de 3.228 respondía al conteo realizado al 30/09/2012, mientras que la empresa consideró que durante su año fiscal 2012 había empleado un número promedio de 3.734 empleados a escala global.)

Esta mayor participación latinoamericana tiene pleno sentido en vista que la mayoría de las instalaciones operativas industriales de la compañía se encuentran localizadas entre esos dos países. De entre las argentinas, se pueden nombrar a la terminal de fertilizantes TERFE de Bahía Blanca (Buenos Aires/BA), o las plantas procesadoras de oleaginosas en Puerto Gral. San Martin (Santa Fe/SF) o Saforcada (BA), o la refinería de aceites vegetales de Valentín Alsina (BA), o las plantas de Venado Tuerto (SF) o Ballenera (BA). De entre las brasileñas, se encuentran la planta de producción de aceite de ricino y productos derivados en Salvador (Bahía/BA), o la planta industrial de semillas en Patos de Minas (Minas Gerais/MG) o Cristalina (Goiás/GO).

Casi desde los mismos orígenes de la empresa Nidera, fundada en Rotterdam en la década del ’20, Argentina ha estado presente. Presente desde la instalación de la empresa en nuestro país en 1929 y presente en el mismo nombre de la empresa, que, de hecho, es un acrónimo: N por Netherlands (Países Bajos), I por Indies (Indias), D por Deutschland (Alemania), E por England (Inglaterra), R por Russia (Rusia) y A por Argentina.

Esta presencia de la empresa, con una importante integración vertical en las actividades comerciales y operaciones agrícolas e industriales en dos países cuyos recursos naturales agrícolas son innegables, la hizo atractiva para la estrategia china de expandirse globalmente, asegurando originación a través de cadenas de valor integradas. Si bien Nidera, con una facturación de 17.000 millones de dólares, no está entre los cuatro grandes traders (las ventas 2012 de ADM, Bunge, Cargill y Louis Dreyfus estuvieron entre 57.000 y 136.000 millones de dólares), la clave está en la vinculación estratégica entre esta empresa comercializadora, procesadora y proveedora de insumos y los productores. (Según la misma empresa el 40% de las principales cosechas cultivadas en Argentina se produjeron con semillas criadas y desarrolladas por la empresa.)

China empieza a invertir fuerte a partir del 2010

A partir de la noticia, vuelven a la palestra las clásicas preguntas respecto de los intereses chinos en este lado del globo. Baste observar las inversiones extranjeras directas de China en Latinoamérica para corroborar que la noción de un interés estratégico en los recursos naturales está bien fundada. Ahora bien: ¿de cuánto es la inversión de China en Latinoamérica?

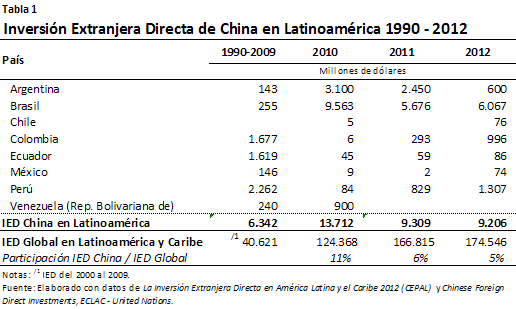

Un reciente documento de trabajo de la CEPAL (Comisión Económica para América Latina y el Caribe), presentado en la cumbre del Foro Económico Global en Abu-Dhabi en noviembre del 2013, gira en torno a este tema. Es en el 2010 cuando despega la inversión extranjera directa (IED) en Latinoamérica proveniente de China, ya que en el conjunto de las dos décadas anteriores habría ascendido a sólo unos 6.000 millones de dólares. Después del 2010, los montos que se volcaron a Latinoamérica habrían superado los 9.000 millones de dólares anuales , según estimaron los autores del trabajo de la CEPAL, Taotao Chen y Miguel Pérez Ludeña. En la tabla 1 adjunta se puede ver el detalle de esa estimación de la IED china en distintos países latinoamericanos hasta el 2012.

Casi el 90% de las IED de China a Latinoamérica van a parar al sector de recursos naturales; la mayoría a proyectos relacionados con el sector petrolero y la minería. El trabajo “Chinese foreign direct investment in Latin America and the Caribbean” identifica dos grandes inversiones chinas en el sector petrolero como las causantes principales del aumento de fondos del 2010: la alianza de Sinopec con Repsol en Brasil, donde suscribió capital, y CNOOC ( China National Offshore Oil Corporation ) en Argentina en su joint venture con Bridas para la exploración y producción de gas y petróleo. Hubo también inversiones abocadas a los sectores de la electricidad, minería y automóviles, pero en montos menores.

Básicamente, los intereses chinos participan en la industria del petróleo y gas en Argentina, Venezuela, Brasil, Colombia y Ecuador y en minería en Perú y en Brasil. China también tiene intereses en el sector industrial y de servicios relacionados con electricidad, casi todo en Brasil. Aparecen excepcionalmente inversiones en el sector servicios bancarios o navieros, con subsidiarias que prestan apoyo a las empresas orientales en las relaciones comerciales con las empresas locales.

Este patrón de comportamiento chino en cuanto al sector destinatario de las IED es bastante diferente al de las IED de otros orígenes que se volcaron a Latinoamérica y al Caribe. Tomando al conjunto de las inversiones en la región del 2007 al 2011, el 43% fueron a servicios, el 31% a industrias y el 25% a recursos naturales.

Esto está vinculado al rápido crecimiento del consumo de materiales en China, con respecto al resto del mundo. Mientras que en 1970 el consumo de materias primas en China ascendía a 2 toneladas per cápita, en el resto del mundo estaba en alrededor de 11 toneladas per cápita. En 2008 (últimos datos de un exhaustivo trabajo de las Naciones Unidas) China consumió materias primas por casi 17 toneladas per cápita, mientras el resto del mundo demandaba más o menos las mismas 11 toneladas per cápita. Con un consumo interno de materias primas de 22.600 millones de toneladas en el 2008, China representaba el 32% de la torta mundial y cuadruplicaba el consumo de EE.UU., el segundo país que más consume materias primas en todo el mundo.

Ahora bien, la tercera pregunta podría ser: ¿cuánto representa la inversión china respecto de la inversión total que se vuelca a Latinoamérica?

Como bien menciona el trabajo, si uno se fija en “La Inversión Extranjera Directa en América Latina y el Caribe 2012” publicado por la CEPAL, se apreciará rápidamente que la participación de China en cuanto a IED en esta región está bastante alejada de la de EE.UU. o la Unión Europea (está agregado en Tabla 1 aunque las cifras de China corresponden a países latinoamericanos y las cifras globales suman países latinoamericanos y caribeños); de entre el 5% y 6% en los dos últimos años.

EE.UU. es el país líder, con el 24% de la IED total hacia Latinoamérica y el Caribe durante 2012. Como segundo inversor aparecen los Países Bajos, con un 11% del total, pero, como buena parte de esos flujos provienen de transnacionales, hay que considerar que gran parte de ese porcentaje es atribuible a otra nación de origen. De hecho, un porcentaje elevado de la IED proviene “de las Islas Caimán, las Islas Vírgenes Británicas o Luxemburgo” debido a “la práctica de las empresas transnacionales, cada vez más común, de canalizar sus inversiones en el exterior mediante filiales en terceros países” . De cualquier forma, la inversión de la Unión Europea, como bloque, hacia Latinoamérica y el Caribe representó el 40% del total ingresante a la región.

En el trabajo de Chen y Ludeña fueron contabilizados los fondos que habiendo ingresado desde UE u otra región fueran originalmente chinos. Por tal motivo, los datos de la Tabla 1 son cifras estimadas tomando no sólo información oficial (Ministerio del Comercio de la Rep. Popular China) sino también información de privados.

Su poder descansa en el comercio

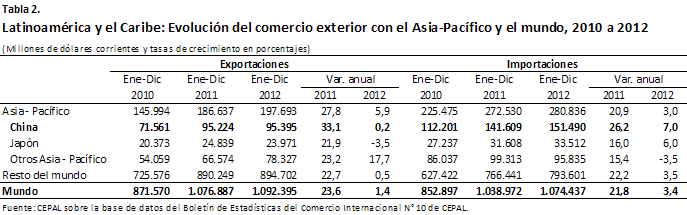

Pese al fuerte aumento de inversiones de China en la región, lejos de lo invertido por EE.UU. o Europa, los lazos entre Latinoamérica y la nación oriental se ajustan con el comercio exterior.

A partir del 2010 China pasó a ser la segunda fuente de importaciones para Latinoamérica, después de EE.UU. (casi 29%), desplazando a la Unión Europea (14%). Por otra parte, las exportaciones latinoamericanas a China quedaron terceras luego de EE.UU. (37%) y la UE (13%).

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central de Argentina

- El complejo oleaginoso captó más del 25% de la IED en el Gran Rosario en los últimos 6 años

- EE.UU. y Brasil dependen cada vez más de China en las exportaciones de poroto de soja. Argentina menos

- La trilla de la soja en línea de largada

- Despega lento la cosecha de maíz en la zona núcleo

- Panorama optimista para el trigo de la nueva cosecha

- Renovado apetito por el riesgo argentino