Los precios locales para la soja disponible han sufrido una notable corrección en la semana atada al empalme de la vieja y la nueva cosecha, y pese a que en el mercado externo de referencia los valores negociados mostraron un comportamiento mayormente alcista. Para las operaciones del día viernes, la Cámara Arbitral de Rosario estableció un precio Pizarra de $ 2.480/ton, más de $ 100 por debajo de los $ 2.583/ton del cierre de la semana anterior y $ 250 menores al máximo alcanzado en la semana, que fue $ 2.730/ton para las operaciones del día miércoles 19 de marzo.

Por su parte, los contratos a plazo en el mercado disponible de la BCR quedaron a u$s 308/ton para descarga en las plantas de la región en los meses de abril o mayo, valor que resulta mayor a los u$s 302/ton ofrecidos abiertamente el viernes anterior pero lejos de los máximos de la semana alcanzados el día jueves por encima de los u$s 316/ton, según el tamaño del lote.

Mientras tanto, habiéndose dado comienzo a las labores de cosecha para las variedades más cortas de soja de primera, se espera que si el clima lo permite sobre fines del mes corriente ya comience a todo motor la recolección del cultivo estrella de la campaña. En lo que hace a rindes, para estos primeros grupos recolectados el promedio en zona núcleo las estimaciones de GEA apuntan a una media de 35 quintales por hectárea, destacándose mínimos algo más alentadores que en campañas previas pero máximos que no alcanzaron las cifras más extraordinarias que ha sabido tener. La soja de segunda, por su parte, se encuentra en excelentes condiciones en la zona núcleo alentando las expectativas de jugarle muy de cerca a la soja de primera en lo que hace a niveles de productividad unitaria.

Frente al comienzo de la actividad de cosecha se hace palpable el mayor número de vendedores que participan activamente en el mercado ofreciendo lotes que hasta hace poco eran mayormente concentrados en unas pocas manos. Sin embargo, después que las últimas lluvias sobre la región demorasen algunas entregas las fábricas no estaban igual de dispuestas a convalidar subas notables de precios para concretar compras en lo inmediato.

Los indicadores comerciales elaborados a partir de información del Ministerio de Agricultura y estimaciones propias muestran que en la semana al 12 de marzo entre los jugadores del lado de la industria y de la exportación se adquirieron 951.000 toneladas de soja (sumando cosecha vieja y nueva), por encima de las 833.100 toneladas de la semana previa.

Para la cosecha 2012/13, a mediados de marzo se han negociado 44,1 millones de toneladas de las 48,3 millones producidas, por encima de las 40,3 toneladas que se habían vendido a la misma altura de la campaña anterior (cuando la producción se vio diezmada ante la severa sequía) y en línea con las 44,6 millones promedio de las últimas cinco campanas.

En lo que respecta a la campaña nueva, por su parte, el volumen ya negociado suma 7,5 millones de toneladas o el 14% del total que se espera cosechar. Este volumen se encuentra algo por debajo de las 10 millones comercializadas a la misma altura del año anterior y resulta asimismo inferior a las 12,5 millones de toneladas que en promedio se habían vendido durante los últimos cinco años comerciales. En efecto, de las campañas más recientes la que más se asemeja a la situación actual es la 2008/09 cuando el volumen negociado para mediados de marzo totalizaba 7 millones de toneladas.

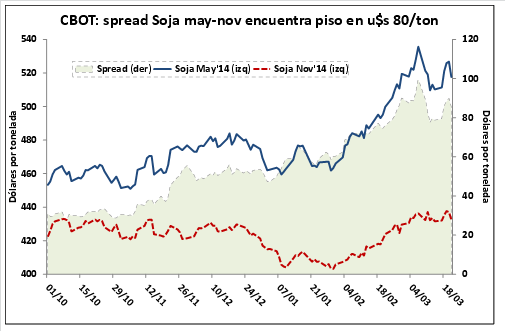

En el Mercado de Chicago, por su parte, pese a que punta a punta en la semana los valores negociados registraron una suba, éstos se han consolidado por debajo de los máximos alcanzados a principios de este mes, mientras se diluye la prima climática sudamericana y los primeros lotes de la 2013/14 originados en el Hemisferio Sur comienzan a abastecer el mercado internacional. Sumado a ello, si bien en lo que va de la campaña la demanda china ha mostrado particular firmeza, algunas señales comienzan a indicar una moderación en el ritmo de compras que naturalmente inquita al mercado. Según trascendió, un importante operador buscaba revender embarques comprados a Sudamérica en el mercado estadounidense, frente a la caída de los márgenes de crushing en el gigante asiático y atento a la escasez de mercadería disponible en la plaza estadounidense.

Si bien a comienzos de la semana la fortaleza que demostraban los indicadores de demanda por poroto estadounidense tanto del lado de la exportación como de las fábricas de crushing alentó los precios de la oleaginosa, una toma de ganancias llevó a que la soja pierda el viernes parte del terreno que había conquistado. En particular, la National Oilseed Processors Association (NOPA) reportó un volumen de poroto procesado 3,85 millones de toneladas que pese a resultar inferior a las 4,27 millones industrializadas durante el mes de enero, ha quedado por encima de las expectativas del mercado.

De momento, sin embargo, en el mercado local el empalme de cosechas es el principal determinante del recorte de los valores negociados en el segmento disponible. Ello posiblemente se acentúe en las próximas semanas, junto con la llegada del grueso de la oferta nueva al mercado. Mientras tanto, los pronósticos climáticos apuntan en el corto plazo a buenas condiciones para el avance de una cosecha que resultará vital no sólo para la actividad del sector sino también para dar más aire a las cuentas macroeconómicas.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central de Argentina

- El complejo oleaginoso captó más del 25% de la IED en el Gran Rosario en los últimos 6 años

- Lo que representa China para Latinoamérica

- EE.UU. y Brasil dependen cada vez más de China en las exportaciones de poroto de soja. Argentina menos

- Despega lento la cosecha de maíz en la zona núcleo

- Panorama optimista para el trigo de la nueva cosecha

- Renovado apetito por el riesgo argentino