Mucho se ha hablado sobre los riesgos vinculados a la operatoria de contratos derivados en los mercados over-the-counter u OTC. Desde la crisis financiera mundial de 2008-2009, los legisladores de los países sede de los mercados financieros más importantes a nivel global, como son los de Estados Unidos y la Unión Europea, han venido implementando medidas para mitigar el efecto de las operaciones OTC sobre el conjunto del mercado. De tal forma, han implementado medidas para un creciente control sobre las operaciones OTC o estimulando, de alguna manera, su paso a través de los mercados institucionalizados.

Antes de analizar los datos globales de los contratos de derivados OTC cabe explicar qué se entiende por derivados. En este sentido, la Bolsa de Comercio de Rosario define a un contrato o activo derivado como «aquel acuerdo de intercambio entre dos o más partes cuyo valor se ‘deriva’ del precio de un bien más fundamental o primitivo, conocido como activo subyacente. Habitualmente, la variable que subyace a un contrato a término corresponde a un producto ampliamente comercializado, por lo que el valor del activo derivado depende del precio de dicho producto.» 1

Estos instrumentos financieros pueden negociarse en dos clases de mercados: los institucionalizados o los extrabursátiles, conocidos como over-the-counter u OTC. Los negocios en los mercados institucionalizados son de público conocimiento, realizados por operadores acreditados y, habitualmente, concretados en un espacio físico o virtual (rueda de negociaciones o plataforma de trading electrónico). Estos mercados facilitan el encuentro entre la oferta y la demanda, establecen reglas para la negociación, determinan las características de los contratos a negociar y, lo más importante, garantizan el cumplimiento de las operaciones, eliminando el riesgo de contraparte 2 .

En contraposición, en los mercados OTC los negocios se realizan de forma privada entre las partes, sin estandarización de los contratos. En muchos casos no existen reglas definidas, horarios fijos de negociación o garantía de cumplimiento, por lo que, en este último caso, los operadores están expuestos al riesgo de contraparte.

El año 2013 para los mercados de derivados OTC globales

Si bien es difícil encontrar estadísticas referidas a los mercados OTC, porque en muchos casos no existe el registro de dichas operaciones, desde 1995 el Bank of International Settlements (BIS) se encarga de realizar encuestas a los operadores con el fin de proporcionar una referencia sobre este segmento. A continuación, se presentan los datos más relevantes sobre los mercados OTC que existen en el mundo mundial, tal como los publica el BIS trimestralmente, al igual que sus relevamientos estadísticos semestrales 3 .

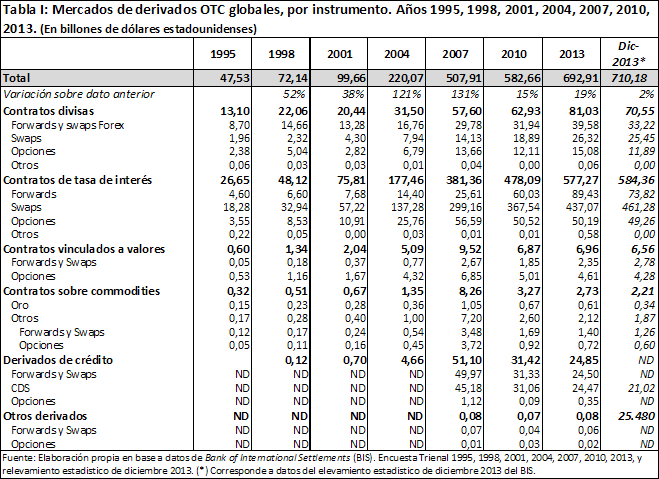

Tal como se observa en dicho gráfico, los negocios en los mercados OTC han venido en franco crecimiento desde que el BIS registra sus operaciones. De hecho, el valor nocional total operado a nivel mundial para junio de 2013, de USD 693 billones, representó un aumento del 19% con respecto al mismo dato del año 2010. Aún más importante, si se compara el dato de diciembre de 2013, correspondiente al relevamiento estadístico semestral del BIS, se observa que el aumento con respecto a junio de 2010 fue, en realidad, de un 22%.

Derivados de tasas de interés : tal como se puede observar del Gráfico I, el segmento de tasas de interés ha sido el mayor participante en los mercados OTC, comportamiento histórico y del cual el 2013 no fue la excepción. Esto puede explicarse por la importancia que tienen estos contratos como instrumentos de administración del riesgo de tasa de interés y deuda pública 4 .

A diciembre de 2013 este activo subyacente poseía un valor nocional a nivel global de USD 584 billones, es decir, el 82% del mercado de derivados OTC en ese momento. El instrumento más utilizado fue el contrato de swap , con el 79% de las operaciones.

Derivados de divisas : es el segundo segmento más operado en los mercados de derivados OTC. Hacia finales de 2013 contabilizaba el 10% de la actividad total del mercado OTC global, lo que corresponde a un valor nocional de USD 70,5 billones. Los últimos datos demuestran pocos cambios en la composición del instrumento, siendo la categoría predominante los forwards y swaps Forex.

Un dato interesante sobre este segmento es que el dólar estadounidense formó parte del 88% de las transacciones realizadas a junio de 2013.

Credit Default Swaps : tal como se puede visualizar en la Tabla I, los CDS en 2007 alcanzaron valores cercanos a los derivados cambiarios (USD 51 billones contra USD 57 de estos últimos), casi ocupando el segundo puesto en función de la participación en el mercado OTC total. No obstante, desde ese entonces el valor nocional de esta categoría ha ido descendiendo de forma estable, alcanzando hacia finales de 2013 un total de sólo USD 21 billones.

Derivados de valores y commodities : estas dos categorías son las que menos participación poseen en el mercado de derivados OTC global, incluso si consideradas en conjunto, habiendo alcanzado en diciembre del año pasado un valor de USD 9 billones.

En el caso de los contratos sobre valores, su posición estaba valuada en USD 6,5 billones, y se mantuvo relativamente estable con respecto a 2010. Los derivados de commodities , en cambio, continúan en descenso después del pico alcanzado en junio de 2007, donde figuraban con USD 8,2 billones. Para diciembre de 2013 sólo representaban el 0,3% del total del mercado OTC, con un valor de USD 2,2 billones.

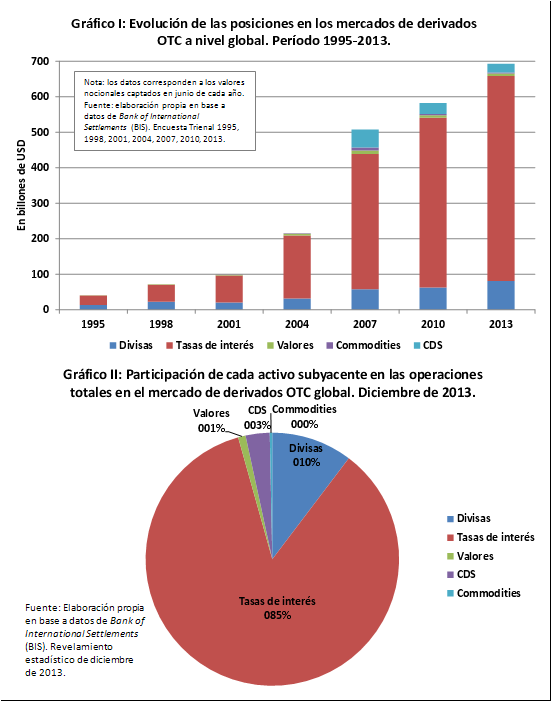

Como se puede observar del Gráfico II y del resto de los datos expuestos, el mercado de derivados OTC a nivel mundial opera valores descomunales, especialmente en contratos de tasas de interés y de moneda extranjera, lo cual supone una gran exposición al riesgo de contraparte para las personas intervinientes en dichos acuerdos. Lo anterior, como la historia reciente lo indica, puede tener importantes consecuencias para la salud económica de un sector productivo, una región, o un conjunto de países. No obstante, también se verifica que el segmento de commodities , entendiéndose por tales todas las materias primas, es completamente insignificante en las operaciones extrabursátiles, y con él, los negocios sobre productos agrícolas.

Si bien en principio resulta sensato poner atención en lo que sucede en estos mercados OTC, todo indicaría que, de existir algún problema en ellos, el mismo lejos está de encontrarse en la operatoria de materias primas.

Referencias

1 Bolsa de Comercio de Rosario. “Introducción a los Futuros y Opciones Agrícolas” . Edición 2014.

2 El riesgo de contraparte puede definirse como la posibilidad de que alguna de las partes de un acuerdo no quiera o no pueda cumplir con las obligaciones que había pactado previamente.

3 BIS. http://www.bis.org/publ/r_fx98.htm

4 BIS. “OTC derivatives statistics at end-June 2013” . Septiembre de 2013.