En este artículo se resume la información que publicó en junio pasado la Agencia Nacional de Transportes Terrestres (ANTT) de la República del Brasil, entidad dependiente del Ministerio de Transporte (MT) de dicho país y que tiene como objetivo realizar un seguimiento de la evolución del transporte ferroviario de cargas en Brasil en el período que abarca desde el año 2006 hasta 2013.

Dicho análisis fue elaborado con los datos operacionales reportados por las concesionaras de servicios públicos de transporte ferroviario, a través del Sistema de Monitoreo y Vigilancia de Transporte Ferroviario (SAFF por sus siglas en portugués).

Las actuales empresas concesionarias del servicio público de transporte ferroviario son:

1. ALLMO: América Latina Logística Malha Oeste S.A

2. FCA: Ferrovia Centro Atlântica S.A.

3. MRS: MRS Logística S.A.

4. FTC: Ferrovia Tereza Cristina S.A.

5. ALLMS: América Latina Logística Malha Sul S.A.

6. FERROESTE: Estrada de Ferro Paraná Oeste S.A

7. EFVM: Estrada de Ferro Vitória a Minas

8. EFC: Estrada de Ferro Carajás

9. TLSA: Transnordestina Logística S.A.

10. ALLMP: América Latina Logística Malha Paulista S.A.

11. ALLMN: América Latina Logística Malha Norte S.A.

12. FNS: Ferrovia Norte Sul S.A.

La extensión de la red ferroviaria es de 28.190 kilómetros y está conformada por 5.461 kilómetros de trocha de 1,60 metros, que representa el 19,4% del total de la red; 22.219 kilómetros de trocha métrica, es decir el 78,8% y 510 kilómetros de trocha mixta o sea el 1,8% del total de la red.

Los principales productos que transporta cada concesionario son:

ALLMO Mineral de hierro, celulosa, arena, productos de acero, arrabio, alcohol.

FCA Soja, mineral de hierro, bauxita, azúcar, maíz, acero, cal.

MRS Mineral de hierro, productos de acero, carbón, bauxita, arena, azúcar.

FTC Carbón mineral.

ALLMS Soja, azúcar, maíz, aceite, harina de soja, alcohol.

FERROESTE Soja, maíz, contendores llenos de 40 pies, trigo, aceite vegetal.

EFVM Mineral de hierro, carbón, productos siderúrgicos, celulosa, coque, troncos de madera.

EFC Mineral de hierro, arrabio, manganeso, otros combustibles y derivados peligrosos, cobre.

TLSA Cemento, diesel oil, gasolina, mineral de hierro, piedra caliza triturada, coque.

ALLMP Azúcar, diesel, gasolina, cloruro de potasio, fertilizante orgánico a granel, contenedores llenos de 40 pies.

ALLMN Maíz, soja, harina de soja, alcohol, contenedores llenos de 40 pies, celulosa.

FNS Soja, mineral de hierro, maíz, alcohol, diesel oil.

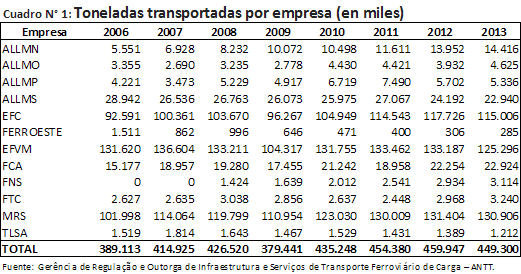

En el cuadro N° 1 puede verse la evolución de la carga transportada por empresa , expresándose las cifras en miles de toneladas.

Los datos anteriores muestran que las toneladas transportadas en el año 2013 sufrieron una caída del 2,3% con relación a 2012 y del 1,1% si se las compara con 2011. Sin embargo, si se toma el promedio de toneladas transportadas de los últimos cuatro años (2010 a 2013) con el promedio de los cuatro primeros de la serie (2006 a 2009), las toneladas transportadas aumentaron un 11,7%.

Aunque no en la misma magnitud, la serie de toneladas-kilómetro ha mostrado igual comportamiento que los datos de toneladas transportadas.

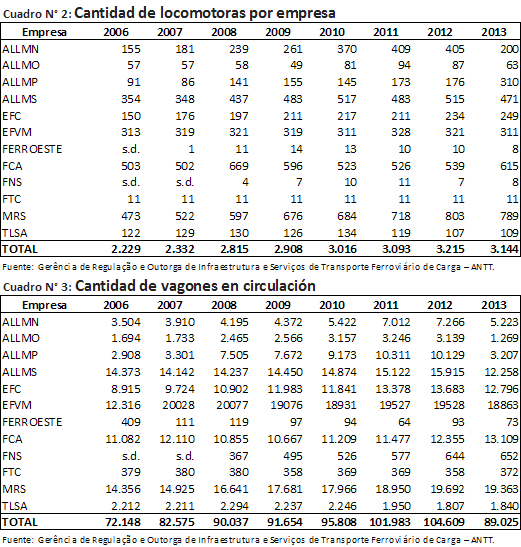

En el cuadro N° 2 se muestra la cantidad de locomotoras bajo la gestión de cada empresa concesionaria.

No obstante que faltan datos para algunos de los primeros años de la serie, si se analiza la cantidad de toneladas transportadas por locomotora, se aprecia una tendencia decreciente, ya que pasa de 158.623 toneladas anuales promedio en los cuatro primeros años a 144.297 toneladas anuales promedio por locomotora para 2010-2013, o sea -9%.

Por otra parte, es interesante observar, en el cuadro N° 3 la cantidad de vagones en operación por empresa .

En este caso, la cantidad de toneladas promedio transportadas por vagón en operación también tienen una tendencia decreciente, desde 4.824 toneladas anuales en el período 2006-2009 a 4.611toneladas anuales promedio por vagón para 2010-2013, es decir -4,4%.

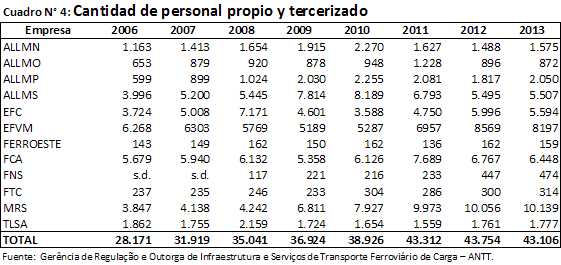

Finalmente, se incluye el cuadro N° 4 con la evolución del personal propio y tercerizado para el período bajo análisis.

Si bien en el informe no se detalla la proporción de personal propio y tercerizado, ni se distinguen las funciones o tareas que desempeñan cada una de las categorías, se aprecia que la cantidad de toneladas anuales transportadas por persona ocupada tiene una tendencia decreciente, ya que pasa de 12.315 toneladas anuales promedio por empleado en los cuatro primeros años a 10.652 toneladas anuales promedio para 2010-2013, es decir una caída de la productividad de la mano de obra, medida a través de este indicador, del orden del 13,5%.