La atención del mercado sojero en la semana se la llevó el informe mensual de estimaciones de oferta y demanda del Departamento de Agricultura de Estados Unidos donde, efectivamente, el organismo confirmó la abultada oferta que se espera para la nueva campaña.

Para las cifras de Estados Unidos, se combinaron una mejora en el rinde promedio, suba de las estimaciones de importación y más stock inicial para dejar el aumento de la oferta por encima de la suba prevista en la demanda. La producción 2014/15 subiría hasta las 103,9 millones de toneladas, el mayor volumen en toda la historia estadounidense. El resultado, claramente, es que la situación de oferta y demanda de poroto de soja en EEUU para la campaña 2014/15 sería, según el USDA, más holgada aún de lo que preveían los operadores del mercado. El gráfico que acompaña el presente artículo permite justamente observar cómo la oferta aumenta a una tasa creciente las últimas dos campañas mientras que la demanda lo hace a una tasa decreciente redundando en una suba del ratio stock sobre consumo. A raíz de ello, además, el Dpto. de Agricultura recortó el rango estimado de precios para la próxima campaña.

El hecho que la demanda, si bien de acuerdo a estas previsiones continúa subiendo, lo hace a un ritmo más amesetado mientras que la oferta demuestra un crecimiento exponencial explica el fundamento de la pronunciada caída de precios. En otras palabras, no es que se crea que la demanda no continuará subiendo, sino que su ritmo de crecimiento es menos ágil que el de la producción, favorecida simultáneamente por las excelentes condiciones climáticas para el desarrollo de la nueva campaña en el Hemisferio Norte.

Pasando al panorama global, el USDA no realizó mayores cambios a su hoja de balance, manteniendo a su vez la estimación de producción para Argentina en la campaña 2014/15 en 54 millones de toneladas (sin cambios respecto al año comercial anterior) y la brasileña en 91 millones de toneladas, por encima de las 87,5 millones del ciclo precedente.

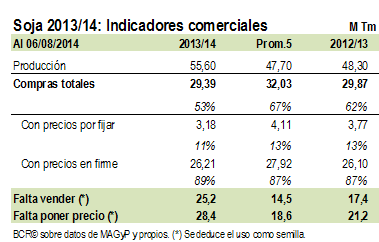

Respecto a la situación comercial en nuestro país, según la información de compras de la industria y la exportación que publica el Ministerio de Agricultura, al 06 de agosto estos sectores en conjunto habían adquirido 29,4 millones de toneladas, algo más de la mitad de la producción estimada. Si se compara con lo sucedido en las 5 campañas previas, ello representa un retraso de casi quince puntos porcentuales respecto al promedio, pese a lo cual se evidencia este año un mayor interés en cerrar el precio de venta, atento a la baja proyectada en el precio.

En general, se observa una variación en el patrón de comercialización de dos años a esta parte. Los casi 30 millones de toneladas vendidas para esta altura del año se encuentran en línea con lo sucedido en las dos campañas previas, al igual que cerca de 3,5 millones de toneladas que se negociaron sin precio en firme. También se verifica tanto en el 2013 como en este 2014 un mayor retraso en las ventas a futuro para la cosecha nueva.

En efecto, el año pasado, recién a fines de agosto el Ministerio de Agricultura informaba las primeras ventas forward de soja 2013/14, posiblemente a cuenta de que la vertiginosa caída de los precios luego de tocar su máximo histórico a mediados del 2012 alienta al productor a esperar tanto como pueda una recuperación de los precios, más allá de las señales que apunten a lo contrario. Sin embargo, en el mercado físico de nuestra Bolsa de Comercio era común escuchar al menos una idea del precio que estaban dispuestas a pagar las fábricas y ello a la fecha aún no ha ocurrido. Como comparación, en Brasil si bien las ventas adelantadas también muestran un retraso, éstas ya alcanzan según Safras&Mercado el 13% la producción estimada, cuando a la misma fecha del año anterior eran del 17% y el promedio de las últimas cinco campañas es del 39%.

El resto de la semana y replicando el comportamiento del mercado externo de referencia, la caída de los precios ofrecidos por los compradores impactó en un menor volumen de negocios, pese a lo cual el nivel de actividad no se detuvo completamente persistiendo el interés de prácticamente todo el espectro de las fábricas en originar mercadería. Al cierre de la semana, los ofrecimientos abiertos habían caído hasta los $ 2.430/ton, aunque los lotes más grandes (de alrededor de 10.000 toneladas) continuaban ubicando sus pretensiones más cerca de los $ 2.500/ton.

Con estos precios, si bien la soja volvería a ser la principal elección para los productores a la hora de decidir el uso de la tierra para la próxima campaña, es difícil pensar que este incremento sea lo suficientemente importante como para compensar la pérdida del resto de los cultivos. En este marco, cabe preguntarse si Argentina podría perder superficie agrícola en el año comercial 2014/15.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- ¿Por qué se sembraría menos maíz? En los últimos 11 años, los costos crecieron más que el precio del grano

- ¿Qué puede pasar con el trigo a nivel mundial en la campaña 2014/2015?

- El USDA le dio un piso al maíz

- Continua incierto el panorama del trigo nuevo

- Pendiente del dólar, el mercado local cierra una semana alcista