Después de tres meses de una tendencia bajista que prácticamente no tuvo interrupciones, los precios externos del maíz encontraron un piso en el comienzo de la semana, sostenidos por las cifras de producción y utilización publicadas por el Departamento de Agricultura de Estados Unidos en su informe mensual. La cobertura de posiciones vendidas de los fondos especulativos y cierto freno en la apreciación del dólar frente al resto de las monedas favorecieron el rebalanceo del mercado, al igual que la ralentización de las ventas de los productores norteamericanos, preocupados por la caída de la rentabilidad del cultivo.

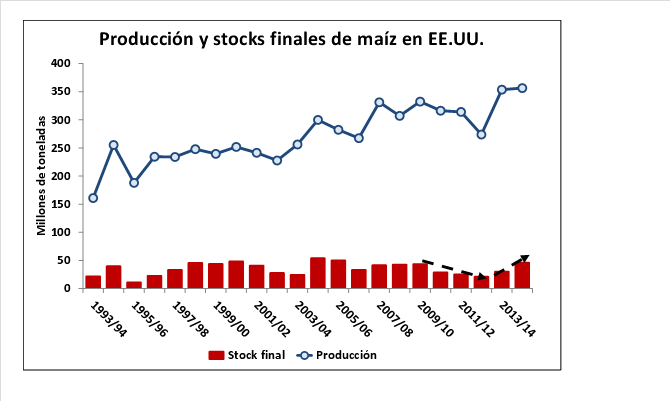

El USDA estimó la cosecha norteamericana 2014/15 en 356,4 millones de toneladas y el stock final del ciclo nuevo en casi 46 millones de toneladas, en ambos casos por debajo de las proyecciones formuladas por los operadores que aportan mayor liquidez al mercado de Chicago. La clave fue la elevación del rinde promedio nacional hasta 105,1 qq/ha, cuando en promedio los especuladores tomaban como base una idea de 106,8 qq/ha. La llegada a mediados de agosto -instancia en la que el cultivo ingresa en los últimos estadios reproductivos y se aproxima a la madurez fisiológica- con el 73% de la superficie en condiciones buenas o excelentes apoyaba los pronósticos más optimistas.

A nivel global se alcanzaría una producción superior a la del último año, apoyada fundamentalmente en el crecimiento norteamericano, de China y la Unión Europea, que compensarían los recortes en la zona del Mar Negro. Por otro lado, lo más probable es que se verifique una caída del área cubierta en Sudamérica, donde el cultivo es cada vez menos tenido en cuenta en las decisiones de siembra de los productores debido a su pérdida de competitividad frente a la soja, sólo sosteniéndose por la necesidad de rotar los suelos.

Para Argentina el USDA estima una suba en la producción de 2 millones de tn hasta 26 millones, sobre la base de un crecimiento del área comercial hasta 3,65 millones ha respecto de las 3,40 millones del año actual, con rindes en 7,12 qq/ha. De concretarse esta proyección, el saldo exportable resultaría de 16 toneladas tomando un consumo interno de 9 millones más una pequeña recomposición del stock entre campañas.

Sin embargo, entre las fuentes locales más respetadas predomina el convencimiento en torno a una caída del área sembrada, que podría ser superior al 20% para los maíces de primera en zona núcleo, complicados por los altos rendimientos de indiferencia y la cuantiosa inversión por hectárea requerida en un contexto de endurecimiento financiero y perspectivas económicas inciertas. Los planteos más complicados son aquellos sobre campos arrendados o en zonas marginales, sin compradores del cereal en zonas próximas que puedan atenuar la elevada incidencia en la matriz de costos generada por el flete camionero hasta los puertos de Rosario y zona. Lamentablemente, esta coyuntura se presenta en un año cuyas condiciones climáticas son altamente favorables para la siembra.

Los valores a cosecha negociados en los mercados a término fluctúan alrededor de u$s 140/ton con entrega en abril, cifra que no genera atractivo para los productores pues implica convalidar una caída del 10% frente a los forward en dólares del año pasado. Si se compara el precio frente a los u$s 200/ton que se obtenían hace dos años el escenario es todavía más desalentador. Sin embargo, desde el punto de vista de la toma de coberturas, es necesario considerar que la capacidad teórica de pago de los exportadores no supera los u$s 130/ton. El mercado FOB de la cosecha sudamericana 2014/15 trabaja con primas de hasta u$s 20/ton por encima de Chicago.

Un factor que contribuye a desalentar la intención de siembra del cultivo es la expectativa de un cierre de campaña con amplia disponibilidad de mercadería. El inventario físico a principios de agosto supera las 15 millones de toneladas, quedando por delante siete meses de consumo interno en el ciclo de comercialización con el período del año de menor competitividad para las exportaciones argentinas, desplazadas por la presión de la safrinha brasileña y la nueva cosecha de Estados Unidos. Si bien los exportadores acumulan compras por 13,7 millones de toneladas, los embarques concertados hasta la semana pasada apenas totalizaban 7,7 millones de toneladas. La emisión de Roe Verde a los grandes exportadores está paralizada desde principios de mes.

En este contexto, el mercado local agudizó su caída aunque logró frenarse en los $ 1.000/ton, precio por debajo del cual el interés de la oferta es prácticamente nulo. A lo largo de la semana se realizaron operaciones en el recinto de esta Bolsa a valores que llegaron hasta $ 1.030/ton. Dicho rango de cotizaciones le permitió a los exportadores ampliar su margen, gracias al sostenimiento de los precios FOB en el Up River en la zona de los u$s 180/ton. Igualmente, el volumen de originación que estos participantes lograron hasta el momento se acerca a casi la totalidad del saldo exportable obtenido con la última cosecha.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- ¿Por qué se sembraría menos maíz? En los últimos 11 años, los costos crecieron más que el precio del grano

- ¿Qué puede pasar con el trigo a nivel mundial en la campaña 2014/2015?

- El USDA ratificó la gran cosecha sojera

- Continua incierto el panorama del trigo nuevo

- Pendiente del dólar, el mercado local cierra una semana alcista