¿Qué puede pasar con el trigo a nivel mundial en la campaña 2014/2015?

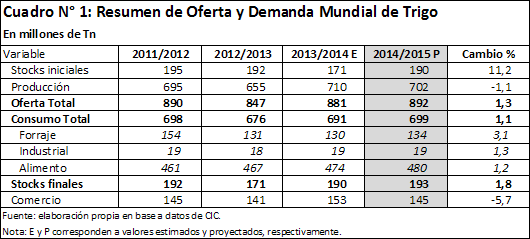

Hay un cierto consenso a nivel internacional sobre la perspectiva de que la producción mundial de trigo en la campaña 2014/2015 podría volver a ser record. De hecho, el último informe del Departamento de Agricultura de los Estados Unidos (USDA) calcula 716 millones de toneladas [i] , cifra incluso mayor que la estimada para la cosecha 2013/2014, de 714 millones. Por otro lado, el Consejo Internacional de Cereales (CIC) proyecta una producción global de trigo de 702 millones de Tn [ii] , valor apenas inferior al que estimó para 2013/2014, de 710 millones.

Asimismo, el consumo también tendría un leve crecimiento, especialmente explicado en valores absolutos por la demanda para alimentos –se incrementaría en 6 M de Tn- pero también justificado en términos relativos por una mayor utilización para forraje (+3,1%). Del otro lado, en lo que respecta a la producción mundial esperada de trigo para 2014/2015, el CIC proyecta una exigua reducción del 1,1% con respecto a la campaña actual, caracterizada por la obtención de un volumen récord de 710 millones de Tn (714 M, según USDA).

En este sentido, el Gráfico N° 1 muestra la evolución de la producción y consumo mundial de trigo desde la campaña 2007/2008 hasta la proyección de 2014/2015 (con datos del USDA); igualmente, las barras expresan la diferencia entre ambas series, representando la acumulación/desacumulación de existencias para el período posterior (nótese que no se incluyen los stocks iniciales, por lo que las barras no representan los stocks finales).

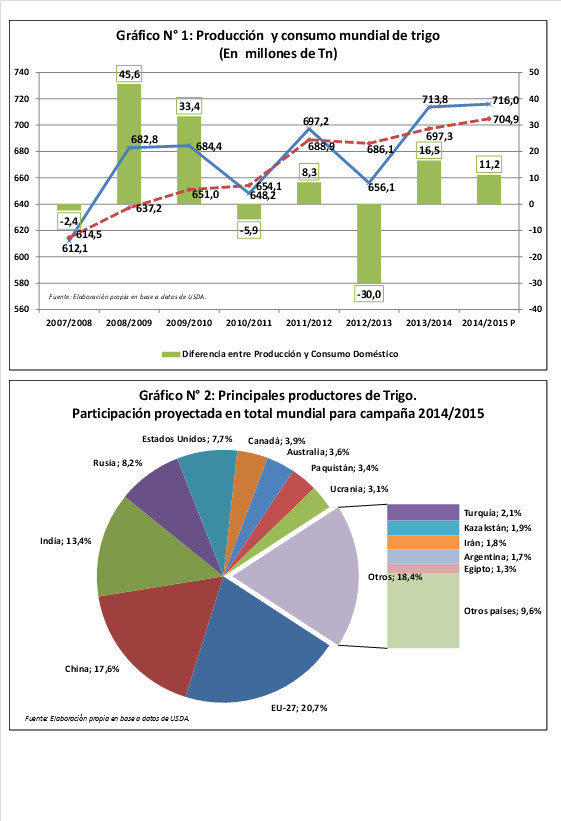

De estos datos, cabe destacar que tanto China como India esperan una cosecha record de trigo en 2014/2015 de 126 y 95,6 millones de Tn, respectivamente; mientras que países como Canadá, Turquía e Irán podrían disminuir su producción en 25,3%, 16,7% y 10,3%.

Argentina, por su parte, se encontraría en el puesto 13°, por debajo de países como Kazakstán e Irán, con una proyección de producción de 12,5 millones de Tn en 2014/2015, es decir, el 1,8% del total mundial. Además, el CIC también proyecta dicho volumen para el país, con un área sembrada de 4,2 millones de hectáreas, un 15% superior a la que estima el organismo para 2013/2014.

El cumplimiento de estas proyecciones significaría una afortunada pero parcial reversión de la tendencia a la baja que ha venido experimentando la producción local del cereal. En el ciclo 2012/2013, la magra cosecha de trigo de la República Argentina (que ascendió a sólo 8,2 millones de toneladas según MINAGRI) representó apenas el 1,2% del total mundial. En dicha campaña, el país ocupó el decimocuarto lugar en el ranking de países productores. Por otro lado, en 2010/2011 había alcanzado una producción de 15,9 millones de toneladas, lo cual había significado aproximadamente el 2,5% de la producción mundial, ocupando el puesto 11° y llegando a superar a países como Irán y Kazakstán, sólo debajo de Turquía, que actualmente producen más trigo que Argentina.

Los párrafos anteriores pretenden ser un breve resumen de lo que se está barajando en el contexto internacional acerca de lo que puede ocurrir en el mercado de trigo en los próximos meses. Por supuesto, los números presentados estarían reflejando lo que cabe esperar si los factores detrás de la oferta y demanda no cambian en el corto plazo. La ocurrencia de cualquier circunstancia no prevista que pudiera influir sobre la producción del cereal y/o el consumo potencial modificarían las afirmaciones reflejadas en este artículo.

[i] World Agricultural Supply and Demand Estimates (WASDE). Foreign Agricultural Service - United States Department of Agriculture (FAS – USDA). 12/08/2014.

[ii] Consejo Internacional de Cereales. “Informe Mercado de Cereales”. 31/07/2014.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- ¿Por qué se sembraría menos maíz? En los últimos 11 años, los costos crecieron más que el precio del grano

- El USDA ratificó la gran cosecha sojera

- El USDA le dio un piso al maíz

- Continua incierto el panorama del trigo nuevo

- Pendiente del dólar, el mercado local cierra una semana alcista