En el primer trimestre de 2024, el BCRA pudo retener menos de la mitad de los dólares que entraron netos por el comercio de bienes

El Banco Central incrementó en USD 4.054 millones las reservas brutas en el primer trimestre de 2024. Teniendo en cuenta que en todo 2023 las reservas registraron una contracción histórica de USD 21.524 millones, el cambio de tendencia es una señal positiva en lo que fue los últimos meses. Ahora bien, la pregunta central es dilucidar cuál fue la estrategia del Banco Central para registrar la mayor acumulación de reservas del primer trimestre del año desde 2018.

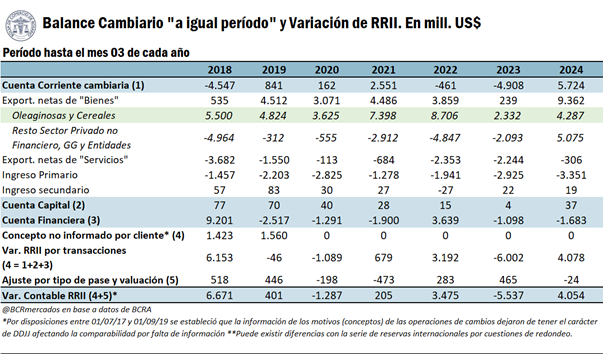

Realizando un análisis general del Balance Cambiario del Banco Central, se vislumbra que hubo un gran ingreso de dólares por cobros de exportaciones de bienes muy por encima de los pagos de importaciones realizados. Por otro lado, la cuenta servicios que suele generar salida de dólares tuvo un saldo prácticamente neutro. No obstante, el pago de intereses (ingreso primario) fue relativamente alto y la cuenta financiera también mostró un saldo negativo a pesar de que el FMI hizo un aporte neto de dólares positivo por USD 2.710 millones. De esta forma, partiendo de una acumulación de dólares por comercio exterior de bienes por USD 9.362 millones ante los menores pagos de importaciones, el Banco Central pudo retener poco menos de la mitad de dichas divisas.

A modo de profundizar el análisis del balance cambiario del BCRA, se presentan cuáles fueron los principales determinantes de cada subcuenta durante el primer trimestre de 2024:

- Los cobros netos por comercio de bienes fueron los más altos desde al menos 2003:

Tal como se observa en el siguiente gráfico, el Banco Central registró cobros - netos de pagos - de comercio de bienes por USD 9.362 millones en el primer trimestre de 2024. Este total excede en sobremanera el resultado del año pasado para igual período (USD 239 millones) y marcando claramente un máximo desde al menos el año 2003. El principal sector de la agroindustria – Cerealeros y Oleaginosos – liquidó USD 4.287 millones, lo cual es casi el doble del año pasado, pero prácticamente la mitad de lo registrado en 2022. En este sentido, lo que explica este resultado es que el Banco Central obtuvo cobros netos por el resto de los sectores de la economía e incluso más que por este sector agroindustrial clave. Esto no quiere decir que de pronto el resto de la economía se convirtió en “superavitaria” de dólares al analizar el comercio exterior de bienes, sino que el aplazamiento de los pagos de importaciones explica fundamentalmente esta situación. Para el segundo trimestre de 2024, es probable que el resto de los sectores (excluyendo Oleaginosos y Cerealeros) registre un saldo positivo en dicha cuenta, pero de menor magnitud, ya que poco a poco se están normalizando los pagos de importaciones.

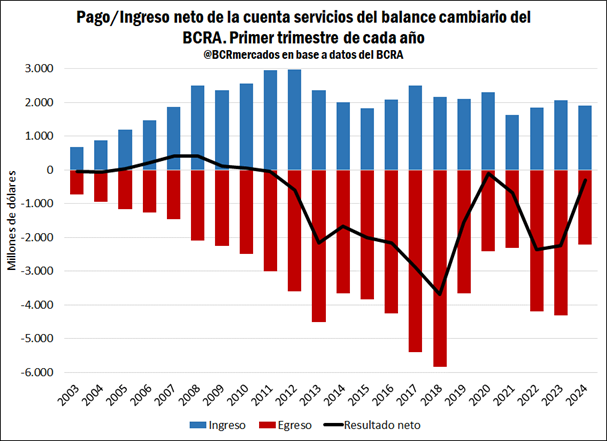

- La cuenta de servicios se mantuvo equilibrada y con el mejor resultado desde 2020:

La cuenta de servicios suele ser un gran problema en los momentos de “atraso cambiario” debido a que la población tiene una alta propensión a viajar al exterior y, a nivel macroeconómico, termina pujando la salida de dólares. Al mismo tiempo, los ingresos por servicios no logran crecer y quitar presión a la necesidad de seguir aumentando las exportaciones de bienes para equilibrar la oferta y demanda anual de dólares. Por otro lado, sin un esquema cambiario unificado los ingresos se ven limitados, porque quienes prestan servicios al exterior no tienen incentivos a liquidar en el mercado oficial y, las personas que vienen por turismo del extranjero, tampoco les conviene vender sus divisas en el mercado oficial.

Respecto al primer trimestre de 2024, los ingresos por servicios se mantuvieron estables en comparación a lo registrado los últimos años, mientras que la salida de dólares por este concepto fue la más baja desde el año 2008. Al igual que en el caso de bienes, se entiende que hubo algunas limitaciones en los pagos de servicios, pero también es probable que el fuerte reacomodamiento del tipo de cambio oficial en diciembre de 2023 limitó vía precios la salida de dólares por este concepto. Al mismo tiempo, como el tipo de cambio financiero cayó desde mediados de enero y quedó por debajo del denominado “dólar tarjeta”, esto quitó incentivo a pagar los saldos de las tarjetas de crédito en pesos y fue más conveniente pagar directamente con dólares propios.

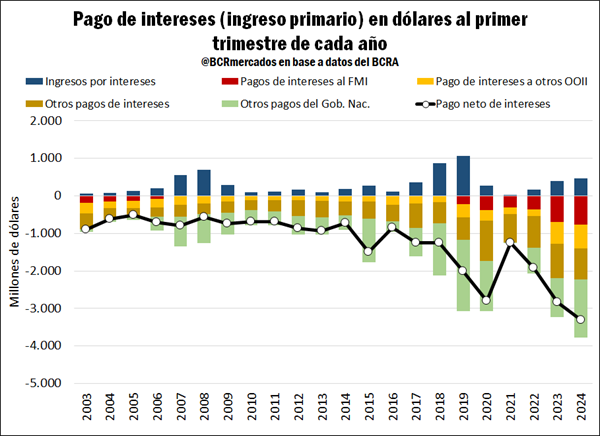

- El pago neto de intereses fue el más alto desde al menos 2003:

En el ingreso primario se computan todos los ingresos y pagos por intereses/rentas por la contribución al proceso de producción, suministro de activos financieros y de recursos naturales. En lo que respecta al primer trimestre de 2024, los ingresos por intereses crecieron y fueron los más altos desde el año 2019. No obstante, los egresos crecieron en mayor magnitud y se alcanzó la mayor salida de dólares por pago este concepto desde al menos el año 2003.

Se registró un récord en el pago de intereses al FMI y otros organismos internacionales desde al menos el año 2003. Al mismo tiempo, creció fuertemente los egresos por “otros pagos del Gobierno Nacional”, donde se incluyen los intereses de la deuda reestructurada por el gobierno en 2020 con acreedores privados. Mientras que, se mantuvo firme los pagos de rentas por “otros pagos de intereses”.

En suma, puede considerarse una buena señal que el Banco Central hace frente a las obligaciones en dólares por pago de intereses. El mercado está descontando en precios la gran voluntad de pago de los intereses de deuda, lo cual permitió una recomposición en el precio de los bonos soberanos en los últimos meses. No obstante, esto termina socavando los esfuerzos por incrementar las reservas internacionales netas que no logran consolidarse en terreno positivo. Son claras las dificultades heredadas y en cierta medida la situación del Banco Central es mejor que hace algunos meses atrás. En este sentido, es probable que sea sano para el balance del Banco Central y la sostenibilidad social de la economía, encarar un proceso de refinanciación de deudas para quitar presión a los vencimientos de capital e intereses y ganar tiempo para continuar fortaleciendo el activo de la Autoridad Monetaria.

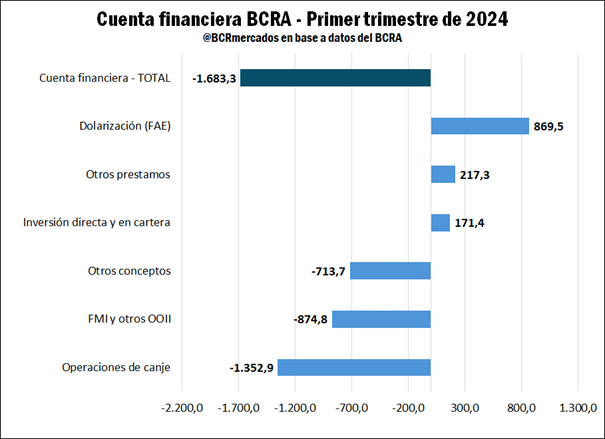

- La cuenta financiera fue negativa al tiempo que no repunta la inversión extranjera en el país

El resultado de la cuenta financiera fue negativo en USD 1.683,3 millones. Por un lado, presionó dicho resultado las operaciones de canje (↓USD 1.352,9 millones), los pagos netos al FMI y otros Organismos Internacionales (↓USD874,8 millones) y otros conceptos varios (↓USD713,7 millones). Por otro lado, dicha merma de dólares se vio morigerada parcialmente por el ingreso de dólares al BCRA por la venta neta de dólares del sector privado, público y financiero (↑USD 869,5 millones), el incremento de la deuda por “otros préstamos” por USD 217,3 millones y un ingreso de capitales por inversión directa y en cartera por USD 171,4 millones. En general, si el BCRA no hubiese cancelado pasivos con el Banco de Pagos Internacionales (BIS) probablemente la cuenta financiera hubiese terminado prácticamente neutra en el período bajo análisis.

Por último, pensando el mediano plazo, hace 4 años que ingresan muy pocos capitales a Argentina y, en el primer trimestre de 2024 se mantiene dicha tendencia. Es decir, no se observa un gran flujo de dólares por inversiones de capital físico (Inversión Extranjera Directa - IED) e inversiones financieras. El ingreso de capitales por inversiones es un factor clave para colaborar al equilibrio entre la oferta y demanda de dólares. Entre los dos tipos de inversiones, claramente la inversión directa es la más estable o con menos riesgo de salida repentina, pero esto no quiere decir que las inversiones financieras sean negativas si terminan financiando a empresas localmente. No obstante, para evitar movimientos bruscos en la cuenta de inversiones en portafolio, esto requiere que Argentina sea lo suficientemente estable para evitar problemas macroeconómicos por la salida repentina de capitales.

Oferta y Demanda proyectada

Índice de contenidos

- De los principales exportadores globales del Complejo Soja, Argentina es la más expuesta a las regulaciones europeas

- Efecto Chicharrita: Argentina pierde US$ 2.045 millones

- Junto con las cotizaciones, escalan los negocios por soja en el mercado local

- La comercialización anticipada de trigo cae por debajo del promedio

- ¿Cuál fue el aporte en dólares de las economías regionales a la agroindustria argentina en 2023?

- Movimientos de terneros: Una zafra que se perfila más lenta, pero con buen nivel de encierre