La comercialización anticipada de trigo cae por debajo del promedio

1. Panorama de la campaña de trigo 2024/25 en Argentina.

Las abundantes lluvias registradas durante el mes de abril, si bien han obstaculizado y demorado el avance de la cosecha de granos gruesos, dejan planteado un mejor escenario para el trigo de la nueva campaña. Tal como se destacó en un reciente informe de la Guía Estratégica para el Agro (GEA – BCR), el panorama de siembra triguera pronta a comenzar se muestra en condiciones mucho más favorables respecto a 2023 en lo relativo a humedad del suelo, incluso hasta mejores que en mayo de 2021, año en el que el área sembrada de trigo marcó un récord y se alcanzó una cosecha histórica de 23 Mt.

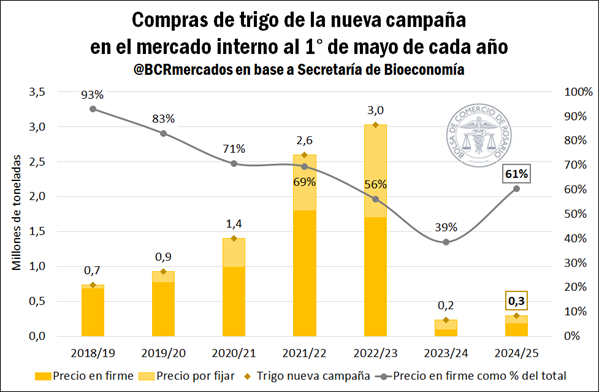

En este marco, comenzaron a registrarse compras del cereal de la nueva campaña en el mercado interno, pero las mismas aún no reflejan tal optimismo. Según datos de la Secretaría de Bioeconomía, las ventas internas del cereal de la campaña 2024/25 ascendían a 297.500 toneladas al 1° de mayo, un incremento del 27% respecto de los volúmenes registrados para igual fecha del año anterior.

No obstante, la comercialización durante 2023 fue atípica respecto a años anteriores, debido a la gran incertidumbre climática luego de tres campañas consecutivas de lluvias por debajo de la media. Así pues, si comparamos el volumen de compras anticipadas hasta la fecha actual respecto del promedio de los últimos cinco años (sin contar 2023), nos encontramos con una comercialización que representa apenas el 17% del promedio de 1,7 Mt de trigo anticipado comercializado en igual fecha del último quinquenio.

La proporción de contratos anticipados con precio hecho se muestra elevada. De las casi 300.000 toneladas de trigo comercializadas, 180.000 tienen precio en firme, esto es, el 61% del total de compras anticipadas, por encima del 39% que se verificaba el año pasado, aunque todavía lejos del 74% promedio registrado en igual fecha del último lustro (descontando el 2023).

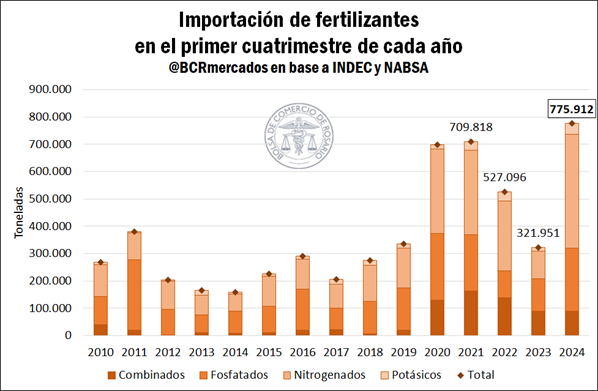

En este contexto, y de cara al comienzo de la siembra de trigo de la campaña 2024/25, resulta interesante analizar la disponibilidad de insumos en base a la importación de fertilizantes. De acuerdo con datos del Instituto Nacional de Estadística y Censos (INDEC) y de la Agencia Marítima NABSA S.A. (NABSA), durante el primer cuatrimestre de 2024, las compras externas de fertilizantes ascendieron a 776.000 toneladas, el mayor volumen registrado para este período del año.

Del total de toneladas importadas, más de la mitad (54%) corresponde a fertilizantes nitrogenados. De acuerdo con información de Ingeniería en Fertilizantes (IF), la gran demanda de estos se sustenta en las buenas condiciones hídricas, y en una relación de precios urea/trigo que habría registrado alguna mejora, debido a la caída en la cotización de la urea y la revalorización del cereal. En cuanto a los fosfatados, que representan casi el 30% del total de fertilizantes importados en lo que va del año, la demanda interna se muestra retrasada a pesar de la proximidad de la siembra debido principalmente a una mala relación de precios, por lo que IF prevé una posible baja de dosis en la siembra de alrededor de un 20% promedio.

Cabe destacar que esta semana el gobierno nacional, a través del Decreto 384/2024, estableció la eliminación de los aranceles sobre ciertos fertilizantes, que pasarán a tributar una alícuota del 0%. Esta medida abarca a la urea, el nitrato de amonio y la mezcla de ambos, que anteriormente tenían una carga arancelaria del 5,4%, 6,0% y 3,6%, respectivamente.

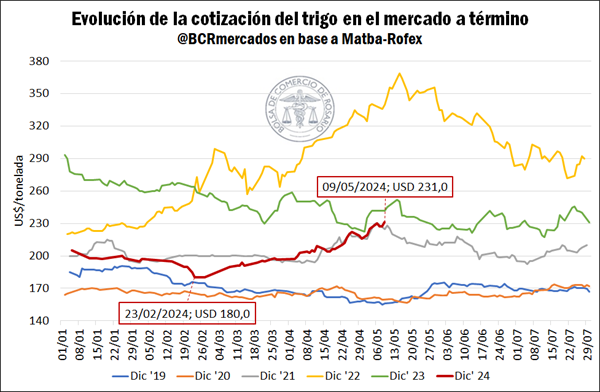

Finalmente, en relación con la cotización del cereal de la nueva campaña, se advierte que el futuro de trigo diciembre se ha mostrado al alza en el mercado a término local durante los últimos meses. Luego de alcanzar su valor mínimo de US$ 180,0/t hacia fines de febrero, el contrato ha marcado un ascenso del 28% hasta la fecha actual, finalizando este jueves a un precio de referencia de US$ 231,0/t, y alcanzando el mayor valor registrado desde el comienzo de su negociación.

La carrera ascendente en el precio del cereal en el Matba Rofex responde principalmente a lo que sucede en los mercados internacionales. En este sentido, el contrato de trigo de mayor volumen operado en el Mercado de Chicago ha marcado un crecimiento del 21% desde su menor valor a mitad de marzo, para situarse este jueves en US$ 234,2/t. Entre las causas de la tendencia alcista se destacan las condiciones de sequía y heladas que se están observando en Rusia, siendo este el mayor exportador mundial del cereal, así como las escasas lluvias en el Medio Oeste de Estados Unidos.

2. Inundaciones en Brasil.

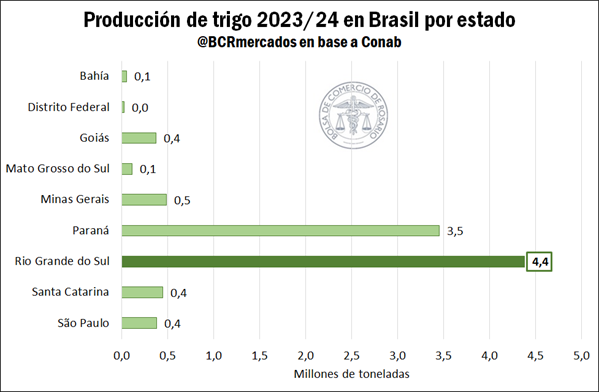

Durante la última semana, el estado de Río Grande do Sul de Brasil sufrió un evento climático sin precedentes, con inundaciones que dejaron ciudades enteras bajo agua, destruyendo infraestructuras críticas en ciudades y zonas rurales. Si bien aún es demasiado pronto para saber cómo afecta este desastre climático a la producción de granos, se estima que el impacto será significativo, dada la importancia de la región en la agroindustria.

En lo que respecta al trigo, Brasil se encuentra actualmente comenzando la siembra del cereal de la nueva campaña, por lo que se prevé que las inundaciones no sólo afecten las tareas de siembra en un estado clave para el cereal brasileño sino también la posibilidad de conseguir semillas. Según información de la Compañía Nacional de Abastecimiento (Conab) de Brasil, nuestro país vecino cosechó 9,7 Mt de trigo durante el ciclo 2023/24, de las cuales el 45% se produjeron en el estado de Río Grande do Sul.

Las inundaciones también impiden el normal funcionamiento de los puertos, afectando la logística interna y marítima de la región, siendo que el Puerto de Río Grande se destaca como el cuarto puerto más importante del país. Esta semana, la Asociación Nacional de Exportadores de Cereales (Anec) de Brasil informó que el acceso al puerto se había interrumpido debido al fallo en el funcionamiento de la línea ferroviaria local. Anec también se refirió a bloqueos en rutas que obligan a los camiones con granos a recorrer 400 km adicionales por rutas alternativas para llegar al puerto, aumentando así los costos de flete.

En este sentido, hay que resaltar que, si bien Brasil no se distingue como un importante exportador mundial de trigo, el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) estima que durante la campaña 2023/24 se vendieron al exterior 2,5 Mt de trigo brasileño, de las cuales 2,1 Mt (85%) partieron desde el puerto de Río Grande.

Finalmente, cabe destacar que, en caso de que el país sudamericano requiera importar más trigo por el daño sufrido en los campos del principal estado productor, esto podría aumentar la demanda del cereal en nuestro país, considerando que Brasil se posiciona como el primer importador mundial de trigo argentino.

Oferta y Demanda proyectada

Índice de contenidos

- De los principales exportadores globales del Complejo Soja, Argentina es la más expuesta a las regulaciones europeas

- En el primer trimestre de 2024, el BCRA pudo retener menos de la mitad de los dólares que entraron netos por el comercio de bienes

- Efecto Chicharrita: Argentina pierde US$ 2.045 millones

- Junto con las cotizaciones, escalan los negocios por soja en el mercado local

- ¿Cuál fue el aporte en dólares de las economías regionales a la agroindustria argentina en 2023?

- Movimientos de terneros: Una zafra que se perfila más lenta, pero con buen nivel de encierre