El cereal forrajero sigue en el centro de la escena del mercado local, con volumen negociado muy superior al del resto de los productos y acumulando un significativo incremento de precio en lo que va del año. Los valores de pizarra que fija la Cámara Arbitral de Cereales finalizaron enero con un aumento cercano al 20%, mientras que el tipo comprador del BNA creció 7,6%. La ganancia externa contribuyó decididamente con la tendencia local, ya que los futuros de Chicago alcanzaron por momentos el nivel más alto del último mes, en gran medida sostenidos por la persistente retracción que muestra la oferta en manos de los productores norteamericanos. Los forward a cosecha se acoplaron al empuje alcista y a lo largo de enero tuvieron una suba de u$s 10/ton, lo que mejora la rentabilidad del cultivo.

La siembra se encuentra finalizada en el centro del país, pero en las regiones NOA y NEA queda superficie de intención pendiente de cubrir durante las próximas semanas. Es allí donde los planes para la campaña en curso tuvieron una revisión positiva en los últimos dos meses, impulsados por el cambio en las condiciones comerciales y la amplia disponibilidad de humedad superficial. De hecho, las provincias del norte del país seguramente acabarán la campaña con un crecimiento de la superficie implantada frente al año pasado, algo difícilmente esperable cuando promediaba el 2015. Desde noviembre el cereal recuperó alrededor de 650.000 hectáreas, en su gran mayoría en esta zona.

Las perspectivas a cosecha son mayormente favorables, aunque la campaña no transita exenta de problemas. El extremo norte y este de la provincia de Buenos Aires no recibió lluvias significativas en las últimas semanas y la ola de calor de mediados de enero se hizo sentir, acelerando el período de llenado de las siembras tempranas. Hay muy poca agua en los perfiles y se necesitan lluvias a corto plazo para revertir la situación. El panorama cambia hacia el oeste de la zona núcleo, donde la preocupación pasa por los excesos. Allí, los anegamientos han provocado pérdidas de superficie en los sectores bajos, fundamentalmente de la provincia de Córdoba.

A pocas semanas del inicio de la trilla se aceleró notablemente el flujo de comercialización, tanto de la cosecha nueva como de los inventarios remanentes del ciclo pasado. La mejora de los precios generó gran estímulo en los vendedores en la zona de Rosario, donde las cotizaciones se mantienen en una relación históricamente favorable frente a la soja. En la rueda del último jueves, por ejemplo, el ratio de soja/maíz se ubicó en 0,656, notablemente favorable al cereal si tenemos en cuenta que dicho indicador promedió sólo 0,468 en 2015 y 0,464 en 2014. En este contexto, el volumen comercializado de maíz fue casi tres veces mayor que el de la oleaginosa a lo largo de la semana.

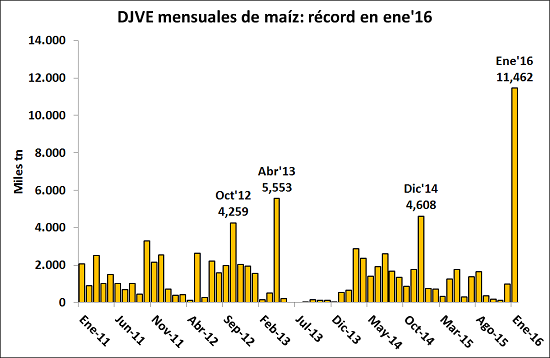

Según datos de la Dirección de Mercados Agrícolas, los exportadores acumulaban compras de maíz de cosecha nueva en el mercado interno por 3,4 M tn hasta el 20 de enero, pero a esa fecha se habían comprometido a exportar cerca de 5,2 M tn, lo que resulta en 1,8 M tn de «posición corta» en términos netos. De todos modos, este desbalance se compensa en parte con los sobrantes de la campaña 2014/15, para la cual las compras totalizan 19,6 M tn y las DJVE llegan a 19 M tn. Esta última cifra es también un récord y desde el punto de vista logístico parece difícil que pueda cumplirse antes del 28 de febrero. En consecuencia, quedará un holgado stock final en manos de los exportadores que durante marzo seguirán embarcando maíz del ciclo pasado.

Según datos del SENASA, las exportaciones del período marzo a diciembre de 2015 llegaron a 15,7 M tn y durante las primeras tres semanas de este año se habrían colocado en el exterior unas 650.000 tn. La carga programada en las terminales portuarias del país llega a 1,6 M tn hasta el 20/02, total del cual alrededor del 85% saldrá por la zona Up River. En vista de estos números, parece razonable suponer que la hoja de balance del ciclo 2014/15 finalizará con exportaciones en el rango de 17,5 a 18,5 M tn, quedando un remanente considerable para los primeros meses del año 2015/16, que se sumará a la disponibilidad que arroje la cosecha.

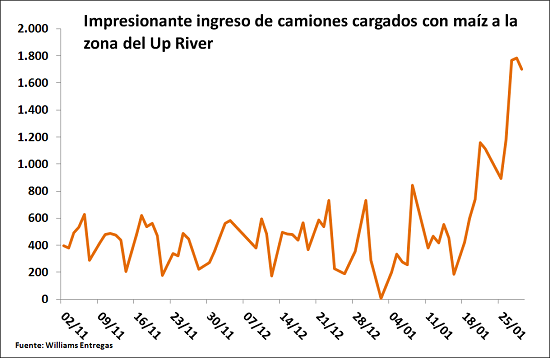

El impacto del inusual programa de embarques antes del inicio de la cosecha ya se hace sentir en las terminales portuarias, con un ingreso de camiones nada habitual para esta época del año. En la mañana del viernes la zona Up River recibió alrededor de 5.000 camiones, de los cuales unos 1.700 contenían maíz. Algo similar ocurrió los días miércoles y jueves, con los volúmenes del cereal más elevados desde el mes de julio, mes en el cual se llevó a cabo buena parte de la colecta de maíces tardíos en la zona núcleo.

Oferta y Demanda proyectada

Índice de contenidos

- El Balance del Banco Central refleja el cambio de rumbo

- El mercado de carga maritima a granel

- Brasil exportó soja y maíz equivalentes a la cosecha argentina en 2015

- ¿Se empieza a sentir la estrechez de soja en la plaza local?

- Trigo argentino de vuelta por el mundo

- Una semana positiva para las acciones locales