De a poco el mercado de trigo comienza a salir del letargo, aunque la comercialización no termina de despegar pese a que ya van dos meses desde el inicio del ciclo comercial 2015/16. La cosecha está prácticamente finalizada y según el Ministerio de Agroindustria cubre el 99% del área proyectada, restando por levantar menos de 20.000 hectáreas en la zona de la delegación Santa Rosa, provincia de La Pampa. A medida que la colecta llegó a la zona sur de Buenos Aires algunos estimadores vieron superadas sus expectativas de rendimiento, resultando en mayor producción a la inicialmente esperada.

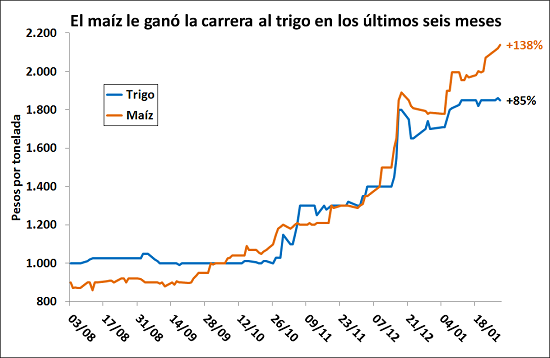

La demanda encuentra un escenario de alta disponibilidad de oferta, resultado del bajo volumen de cosecha comprometido para su entrega a compradores y un importante excedente de producción del año pasado que no había ingresado a circuito comercial debido a las restricciones impuestas sobre la exportación. En consecuencia, la presión bajista se hace sentir y desde diciembre los precios mostraron una mejora mucho menor que en maíz, pese a que este producto estaba alcanzado por derechos de exportación 3 p.p. más elevados. Extendiendo el análisis a los últimos seis meses, se observa que la suba de precios del maíz fue del 138%, frente a “sólo” 85% en el caso del trigo. El aumento del tipo de cambio a lo largo de este período fue del 51%.

La exportación también acumula un volumen de compras 50% inferior al de un año atrás, aunque el ritmo de embarques muestra cierto adelanto. Esto obedece fundamentalmente al mayor movimiento portuario del mes de enero, ya que en diciembre la actividad estuvo prácticamente paralizada. De acuerdo a los datos preliminares de SENASA, en enero las exportaciones de trigo resultaron de apenas 28.445 tn, el volumen más bajo desde diciembre de 2013, cuando todavía persistía la crisis de abastecimiento de aquel año.

Asimismo, se observa también una mayor diversificación en los envíos. Brasil recibió el 85% del volumen exportado por Argentina durante 2015 y ese porcentaje seguramente caerá en el año actual. Dependiendo de cómo responda la demanda brasileña en los próximos meses, la proporción de este año podría ubicarse cerca del 50%. Este sería el caso, por ejemplo, si los embarques de trigo del año calendario –incluyendo el primer mes del período 2016/17- totalizan 7 M tn y Brasil absorbe 3,5 M tn, un volumen que no parece descabellado en función de cómo está avanzando el ciclo de comercialización del país vecino y la notable contracción que experimentó la demanda de harinas.

La carga programada en terminales portuarias de todo el país muestra buques destinados a destinos no tradicionales de los últimos años, como Marruecos, Indonesia, Bangladesh y Egipto. En cuanto a este último, funcionarios del GASC –el ente centralizador que adquirió el cargamento- llegaron al país y durante la semana inspeccionaron la mercadería que se está por enviar desde el puerto de Bahía Blanca. La comitiva aprobó la calidad del cereal, dejando de lado el ruido que había generado en los traders el rechazo a un cargamento de trigo francés que contenía ergot (un hongo también llamado cornezuelo) durante esta semana.

De este modo, Argentina exportará trigo a Egipto –el mayor comprador mundial del cereal- por primera vez en tres años. En el medio, la caída de los precios ha sido más que pronunciada. La operación concretada el pasado 23 de diciembre redondeó un FOB promedio de u$s 175,54/ton, más flete por u$s 15,40. El anterior antecedente de ventas a este país databa del 3 de octubre de 2012, en aquel momento por 60.000 tn del cereal a u$s 333,68/ton, más flete por u$s 25,66 desde ACA terminal Quequén hasta Alejandría. No solo el commodity se ha desvalorizado, ya que la caída en el costo de transporte es del 40%.

De todos modos, lo que hay que decir es que la inserción del trigo argentino en el mundo es sobre la base de bajos estándares de calidad, alejados del mínimo de 12% de proteína característico del trigo pan de zona Up River. De hecho, en lo que va de la campaña actual la concreción de operaciones de exportación se distribuye por mitades entre trigo pan y el segmento denominado de «baja proteína». Este es el que predomina para los destinos más alejados, donde la competencia de otros orígenes es mayor, aunque puede sufrir un castigo de precios de hasta u$s 30-35/ton. Las DJVE acumuladas hasta el viernes mostraban operaciones de la campaña 2015/16 por 2,11 M tn sobre un saldo exportable que se proyecta en 6 M tn para el período diciembre-noviembre.

Oferta y Demanda proyectada

Índice de contenidos

- El Balance del Banco Central refleja el cambio de rumbo

- El mercado de carga maritima a granel

- Brasil exportó soja y maíz equivalentes a la cosecha argentina en 2015

- ¿Se empieza a sentir la estrechez de soja en la plaza local?

- Enero histórico para las DJVE de maíz

- Una semana positiva para las acciones locales