La caída de los precios del trigo de nueva cosecha resiente la actividad en el mercado local

Dejando atrás la fuerte actividad de la última mitad de mayo en el mercado local del trigo, motorizado por el gran volumen de negocios por la nueva cosecha, la operatoria se redujo en el comienzo de junio ya que la caída en los precios propuestos por los compradores, que siguieron la evolución de las cotizaciones en el mercado internacional, desincentiva la búsqueda de los vendedores por cerrar negocios y asegurarse precios.

Los precios que se dieron abiertamente en el recinto de operaciones del Mercado Físico de Granos de la Bolsa de Comercio de Rosario durante la semana pasada por el trigo nuevo a cosecha habían llegado a alcanzar los US$ 175/t. Al cierre de la actual los valores muestran una caída del 5,7%, quedando en US$ 165/t.

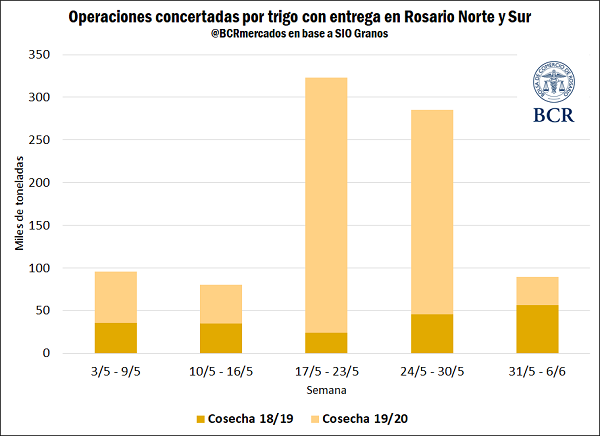

Mientras que del 17 al 23 de mayo se comercializaron cerca de 300 mil toneladas de trigo nuevo, y cerca de 240 mil toneladas entre el 24/5 y el 30/5, siempre considerando las operaciones con entrega en Rosario Norte y Sur, en la última semana el volumen cayó considerablemente a poco más de 30 mil toneladas.

Por su parte, los volúmenes operados en el disponible se incrementaron considerablemente respecto del promedio semanal para el mes de mayo de 35,3 mil toneladas. Esto hizo que en la primera semana del corriente mes, el trigo de la campaña actual domine el mercado local con 56,6 mil toneladas negociadas, un 60,2% por encima del promedio semanal del mes pasado.

Los precios de referencia para el trigo disponible publicados por la Cámara Arbitral de Cereales de la BCR se mostraron volátiles en la semana, en concordancia con los sucedido en el mercado de Chicago, pero registrando una ganancia semanal. Jueves contra jueves, el trigo pasó de $ 8.870/t a $ 9.160/t, un aumento del 3,3%. En dólares el precio pizarra correspondiente a la operatoria del día de ayer quedó en US$ 204,8/t, incrementándose un 2,4% respecto a la semana anterior. El precio correspondiente a la rueda del miércoles había sido de US$ 200/t, mismo valor que para el jueves de la semana anterior.

Más allá de esto, el trigo de la campaña 19/20 presenta un acelerado ritmo de comercialización, incluso mayor al de la campaña actual si consideramos los datos del mercado externo. A la fecha, ya se declararon ventas de exportación por 2,15 millones de toneladas, un 25% más de lo comprometido por trigo 18/19 a igual período del año pasado.

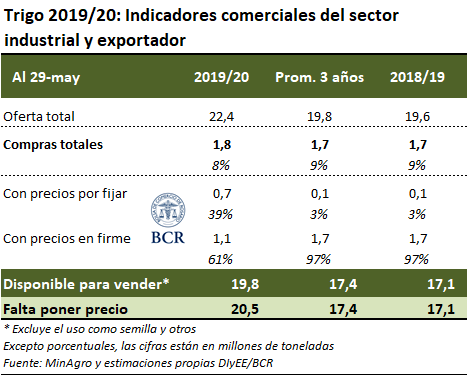

Al 29 de mayo, según los datos de la Secretaría de Agroindustria, el sector exportador ya lleva compradas 1,82 Mt de trigo nuevo, más 17.700 toneladas adquiridas por la industria. Esto representa un 8% de la oferta total estimada, manteniéndose en línea con los porcentajes de las campañas previas. La diferencia que se destaca es el gran porcentaje de negocios a fijar en relación a años anteriores. Actualmente, el 39% de las compras de trigo nuevo se hicieron con precios por fijar, mientras que en la campaña pasada y en el promedio de las últimas tres sólo el 3% se realizaba sin precios en firme.

Esto puede estar relacionado con la pronunciada caída que tuvieron los precios entre mediados de abril y mediados de mayo, donde, luego de haberse mantenido cerca de los US$ 170/t, los mismos se desplomaron hasta los US$ 155/t. Esto hizo que los productores apuesten a la posterior recuperación, que efectivamente se dio a partir de la segunda mitad de mayo.

Panorama internacional

En el mercado de Chicago, la semana se presentó fuertemente volátil para el trigo. El mercado permaneció atento a las condiciones climáticas en las zonas productivas estadounidenses y cómo las mismas afectan las condiciones del trigo implantado, que está próximo a cosecharse.

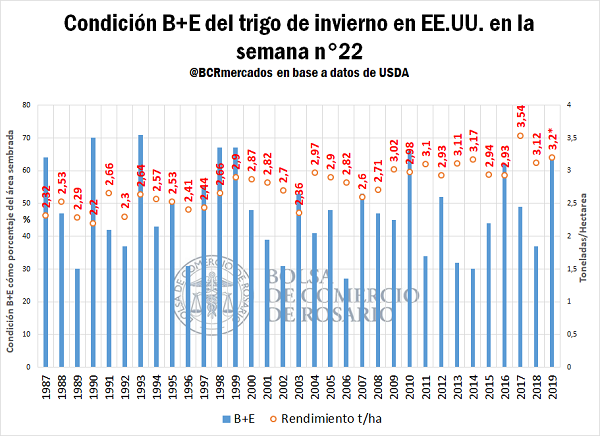

En el último informe de condición de los cultivos, el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) mejoró la condición del trigo invernal, categorizando entre buena y excelente al 63% del total del área, lo que significó una mejora de 3 p.p. con respecto al informe de la semana anterior. Esto sorprendió a los agentes del mercado que esperaban una caída en el porcentaje de cultivos con calificación buena y excelente, deprimiendo los precios del trigo luego de revelado el informe y después de que el contrato de mayor volumen operado haya tocado su nivel máximo en cuatro meses durante la sesión.

La muy buena condición en los cultivos de trigo hace prever una gran campaña triguera en los Estados Unidos, en la que USDA estima que se producirán 51,2 Mt, 3,9 millones de toneladas más que la campaña pasada. Cómo vemos en el gráfico, la correlación entre una mayor proporción de los cultivos calificada como buena o excelente y el rendimiento efectivo obtenido es positiva, aunque dista de ser perfecta. Entran a jugar en la determinación del rendimiento muchos factores, como las diferentes técnicas y tecnologías aplicadas a las tareas de campo, así como las épocas en las que se sembró y la distribución de las mejores condiciones entre los estados, entre otros. Podemos ver en la gráfica, además, la tendencia clara hacia una mejora en los rendimientos campaña tras campaña, fruto de la aplicación de mejores prácticas productivas e implementación tecnológica. Esta es la mejor condición que presentan los cultivos desde el año 2010.

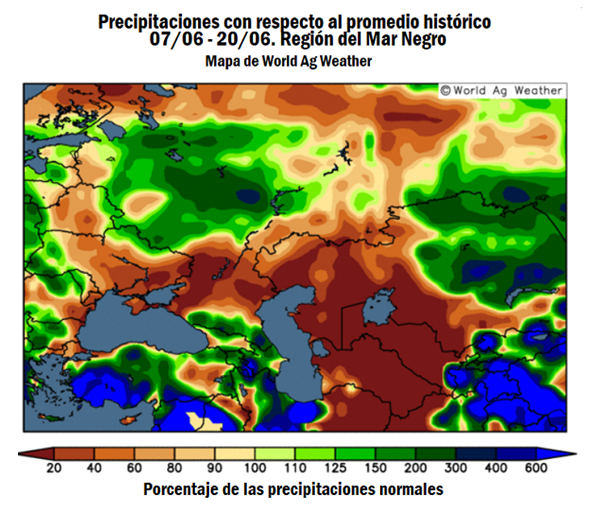

Sin embargo, no todas las noticias que vienen desde el hemisferio norte son buenas en cuanto al aspecto productivo; un clima seco y cálido durante el mes de mayo en la región del Mar Negro llevó a consultoras a disminuir sus estimaciones productivas para el área. Para el caso de Rusia, la consultora SovEcon rebajó su pronóstico para la campaña en 800 mil toneladas, hasta las 82,6 Mt, mientras que el Ministerio de Agricultura de ese país preserva una estimación de 75 Mt.

En el caso de Ucrania, el clima cálido reciente que se espera que continúe reduciría la producción de trigo 2019/20 en un 2%, hasta las 26,6 Mt, según estima la consultora agrícola Lanworth, perteneciente a Thomson Reuters. Este volumen aún se encontraría cerca de niveles récord. En su informe de mayo, USDA había estimado que la producción de trigo de Ucrania sería de 29 Mt, mientras que el pronóstico del Ministerio de Agricultura y Alimentos de Ucrania es de 26,9 Mt, en línea con las estimaciones de la consultora.

Por su parte, en Australia la nueva campaña comenzó a desarrollarse con marcados déficits hídricos. Las condiciones secas en las últimas semanas, juntos con los pronósticos de precipitaciones por debajo de lo normal ponen en peligro un trigo que recién comienza a sembrarse. Lanworth rebajó las estimaciones productivas en un 2% en la última semana, para llevarla hasta las 23,1 Mt, aduciendo que las recientes condiciones de sequía en el oeste y el este han empeorado los perfiles de humedad del suelo y amenazan la producción.

Estas complicaciones climáticas que afectan a la región del Mar Negro y Australia dieron soporte a los precios del trigo en Chicago en el día de ayer y motivaron la recuperación luego de las caídas causadas por la condición de cultivos estadounidenses mejor a la esperada y por ventas técnicas. El contrato de mayor volumen operado ajustó el día de ayer en US$ 187,39/t registrando una caída semanal del 0,9%.

Oferta y Demanda proyectada

Índice de contenidos

- MATba-ROFEX espera seguir batiendo records

- 2019/20 con potencial récord en producción y exportación de trigo

- Instrumentos financieros: ¿cuán integrados están en el negocio ganadero?

- Fletes para granos por distintos modos a más de 400 km del Gran Rosario

- Las ventas externas de maíz nuevo en el presente ciclo casi cuadruplican a las de la campaña anterior a igual fecha