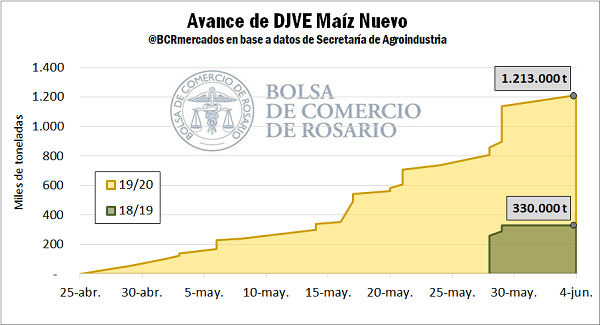

Las ventas externas de maíz nuevo en el presente ciclo casi cuadruplican a las de la campaña anterior a igual fecha

La comercialización del maíz nuevo comenzó temprano esta campaña, habiéndose registrado ventas externas del cereal 19/20 desde fines del mes de abril. En las últimas dos semanas el ritmo de compromisos tomados se ha acelerado, registrándose Declaraciones Juradas de Ventas al Exterior (DJVE) para maíz nuevo por 475.000 toneladas. Con ello, los compromisos externos a cuenta del maíz que se cosechará en 2020 superan las 1,2 millones de toneladas al 5 de junio, una cifra récord en al menos 9 campañas.

Al comparar las ventas externas del maíz nuevo este año con las anotadas por maíz nuevo el año pasado, las actuales casi cuadruplican a las del ciclo anterior (multiplican por 3,7 las de la campaña anterior).

A su vez, las compras del sector exportador de maíz 19/20 a fines de mayo alcanzan 2,6 millones de toneladas, mostrando la solidez del sector de cara a los compromisos asumidos. El maíz nuevo adquirido por los exportadores en lo que va del año es casi tres veces las 959.000 toneladas de compras de cereal nuevo que llevaba el sector en 2018.

El fuerte interés comercial por el maíz 19/20 se viene observando también a lo largo de las últimas semanas en el mercado físico de granos de la Bolsa de Comercio de Rosario. Esta semana la oferta abierta por el cereal con entrega en marzo fue de US$ 152/t y US$ 150/t por el maíz con descarga en abril y mayo 2020. Si bien la semana pasada esta última posición había sido mejorada a US$ 155/t, los precios dados hasta hoy se mantienen cercanos a las cotizaciones de los futuros MATba-ROFEX. El contrato Maíz ROS Abril cerró el jueves a US$ 152/t. En tanto, el precio pizarra del maíz en la semana (jueves contra jueves) retrocedió $ 180 hasta $ 6.640/t. En dólares, el Precio Cámara cedió US$ 5,3/t en los siete días considerados.

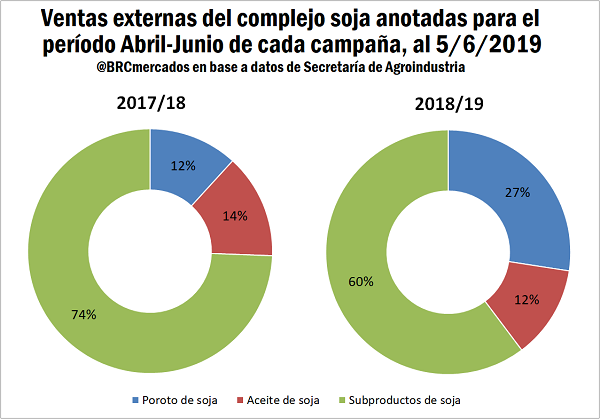

Sumando todos los productos del complejo sojero, las DJVE registradas para los primeros tres meses de la campaña 2018/19 se han más que duplicado con respecto a las ventas del año pasado, pasando de 5,3 Mt en 2017/18 a 12,1 Mt en el período actual. Sin embargo, cuando se dejan de lado las diferencias absolutas explicadas en gran parte por la menor disponibilidad de soja en la anterior campaña a causa de la sequía, surgen diferencias sustanciales en la composición de las DJVE según el tipo de producto y en su participación porcentual.

En efecto, discriminando las ventas externas del complejo según el tipo de producto se observa un importante avance del poroto de soja sobre los productos industrializados de la oleaginosa (harina y aceite de soja). Las DJVE de poroto de soja para el período abril-junio pasaron de ser el 12% de las ventas del complejo en 2017/18 a concentrar el 27% del total en el ciclo 2018/19. Naturalmente, el crecimiento de los compromisos externos de poroto soja se dan en detrimento de ventas de harina y aceite, que perdieron 14 p.p. y 2 p.p. de participación respectivamente.

La fotografía actual de los compromisos externos del complejo soja argentino reafirma la tendencia que comenzó a desarrollarse ya la campaña pasada y que se ha comentado previamente en este Informativo Semanal. La compleja coyuntura geopolítica mundial y las políticas arancelarias vigentes en Argentina, continúan contribuyendo a la “primarización” del principal complejo exportador del país. Impacta negativamente y de manera significativa la eliminación del diferencial arancelario en el complejo sojero.

Independientemente de ello, los datos de crushing de la Secretaría de Agroindustria para el mes de abril resultan positivos. La industrialización de la oleaginosa alcanzó 3,8 millones de toneladas este abril, medio millón de toneladas por encima del primer mes de la campaña anterior, cuando la disponibilidad de mercadería había estado recortada por la dura sequía. De este modo, las fábricas volvieron a procesar en abril los volúmenes usuales de campañas anteriores.

Cabe destacar, que la recuperación de la molienda respecto del mes anterior es la más importante en más de tres años. Durante el mes de abril se procesó un 32% más de oleaginosa que en el mes de marzo, lo que equivale a más de 900.000 toneladas.

En el mercado local, el precio de referencia publicado por la Cámara Arbitral de Cereales de la BCR, se ubicó el jueves en $ 10.350/t, $ 150 por debajo del valor pizarra del jueves pasado.

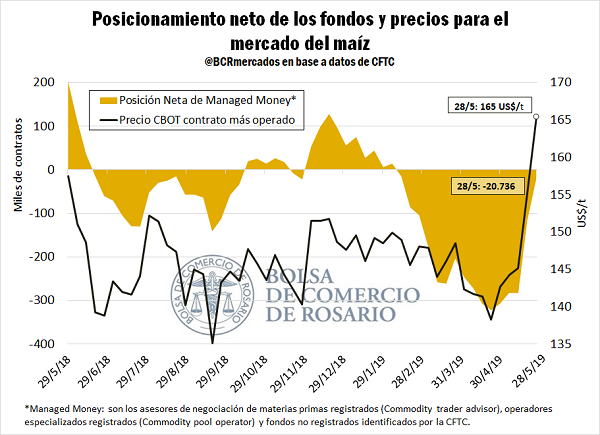

El precio del maíz repuntó en mayo en Chicago con los fondos comprando 33,2 Mt en dos semanas

El atraso en la siembra de maíz en Estados Unidos llevó a los fondos de inversión en Chicago a reducir su posición vendida neta de 116.729 contratos el 21 de mayo a 20.736 el 28 de mayo, según datos del reporte Commitments of Traders (COT) publicado por la Commodity Futures Trading Commission (CFTC).

Tengamos presente que los asesores de negociación de materias primas registrados, operadores especializados registrados y fondos no registrados identificados por la CFTC, conforman el grupo Managed Money. Este grupo, asociado con la actividad especulativa, es el que más acierta en el movimiento de precios en el mercado de maíz, es decir, acumula posiciones compradas cuando las cotizaciones suben y distribuye posiciones cuando los precios bajan.

El 23 de abril, el contrato de maíz con mayor volumen operado en Chicago cayó a un mínimo anual de US$ 138,28/t ante la presión del conflicto arancelario entre Estados Unidos y China. Tal como lo ilustra el gráfico, los fondos se encontraban vendidos en 322.215 contratos, o 40,9 millones de toneladas de maíz. Esta fecha marcaría un punto de inflexión para las cotizaciones del maíz, que desde entonces han crecido un 20%, o 27 US$/t. La tendencia bajista fue revertida, como ya se mencionó, por las condiciones climáticas adversas sufridas por el Cinturón Maicero que dificultaron seriamente el avance de la siembras en las últimas semanas. Impulsados por estas preocupaciones, los fondos abandonaron su tendencia bearish y en las dos semanas que culminaron el 28/5 compraron 262.182 contratos. Es decir, en dos semanas, los fondos de inversión compraron 33,2 millones de toneladas, anticipando la recuperación del precio del maíz que enfrenta importantes riesgos de una menor producción en Estados Unidos. La compras por parte de los fondos en las últimas semanas podrían revertir esta semana la posición vendida neta que mantienen en segmento del maíz desde principios del mes de febrero, aunque ahora el mercado permanece atento a la evolución de la relación comercial entre Estados Unidos y México.

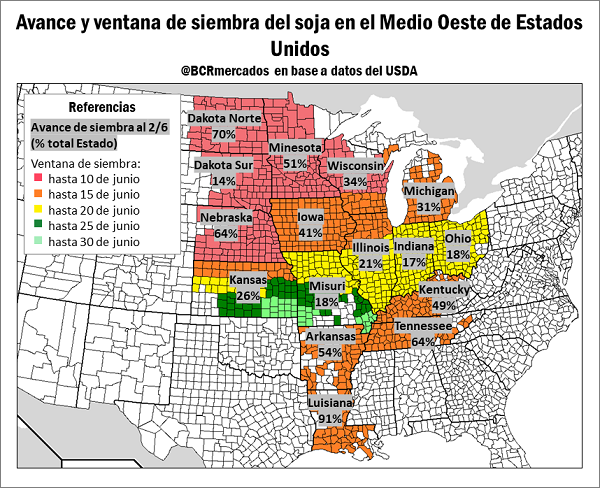

Ajustadas ventanas de siembra en EE.UU: uno de los fundamentals detrás de los precios en Chicago

El 5 de junio se cerró la ventana de siembra óptima para el maíz en otros cuatro estados del Cinturón Maicero estadounidense, y con estos ya suman 14 los territorios donde la ventana de siembra ha finalizado en aquel país. Durante las últimas semanas, los agricultores estadounidenses lograron plantar el 67% del área de maíz proyectada para la campaña, muy por detrás del avance de siembra del 96% registrado para igual fecha en 2018, según datos del USDA. Si bien en la última semana los farmers lograron avanzar en casi un 10%, los suelos excesivamente húmedos y las inundaciones locales que aún se mantienen en los terrenos bajos y cercanos a los ríos desbordados, siguieron dificultando la siembra.

A diferencia del maíz, la soja enfrenta una ventana de siembra con plazos menos apremiantes, que aún permitiría sembrar la oleaginosa sin asumir mayores riesgos de rindes por retrasos en algunos estados. La semana que viene cerrará la ventana de siembra para los territorios del norte del Medio Oeste: Wisconsin, Minesota, Las Dakotas y Nebraska.

Del último reporte de Seguimiento de Cultivos del Departamento de Agricultura de Estados Unidos (USDA) se desprende que los estados más comprometidos en cuanto a la ventana de siembra de la oleaginosa son Dakota del Sur y Wisconsin, que para el segundo día de junio llevaban sembrados el 14% y el 34% respectivamente, considerando el total de las siembras proyectadas. Dakota del Sur fue uno de los estados más afectados por las inundaciones que causó el deshielo junto con las abundantes y prolongadas lluvias en el fin del invierno, y a pesar de haber más que duplicado el avance de siembra en esta última semana, el 14% sembrado está muy por detrás del 84% del año 2018. Mientras tanto, en Dakota del Norte y Nebraska los farmers han logrado sembrar el 70% y el 64%, respectivamente, a pesar de las adversidades climáticas que han tenido que enfrentar a lo largo de la presente campaña. Estas cifran, sin embargo, aún se encuentran lejos del avance en la campaña anterior que rondaba el 90% en ambos estados. En Minesota los productores habían podido completar la mitad de la intención de siembra al 2 de junio, a sólo 8 días del cierre de la ventana de siembra en el estado.

Por otro lado, los estados de Kansas, Iowa y Michigan también evidencian importantes retrasos en comparación con el ritmo de siembra del año pasado aunque cuentan con una ventana para la siembra más amplia, sobre todo el primero. Con igual ventana de siembra pero evidenciando una situación superadora frente a los anteriormente citados se encuentran los estados del sur: Luisana, Arkansas, Tennessee y Kentucky, donde el clima no fue tan extremo y permitió un mejor ritmo de siembra.

A pesar de que los productores de Illinois, Indiana y Ohio pueden gozar de un margen temporal más extenso para realizar las tareas de siembra, las mismas se están llevando a cabo a un ritmo muy lento, con un promedio de solo el 20% de la intención ejecutada hasta el momento. Teniendo en cuenta este último grupo, Missouri es quizás el estado con mayores posibilidades de recuperación por el hecho de que sectores de su territorio se encuentran aptos para plantar soja incluso hasta el final de este mes.

Oferta y Demanda proyectada

Índice de contenidos

- MATba-ROFEX espera seguir batiendo records

- 2019/20 con potencial récord en producción y exportación de trigo

- Instrumentos financieros: ¿cuán integrados están en el negocio ganadero?

- Fletes para granos por distintos modos a más de 400 km del Gran Rosario

- La caída de los precios del trigo de nueva cosecha resiente la actividad en el mercado local