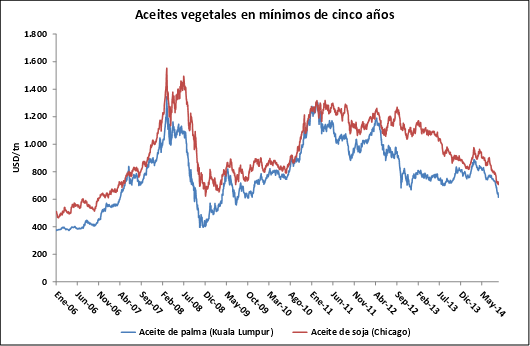

El mercado estadounidense se encuentra muy próximo al inicio de la nueva cosecha, por lo que la actual puja se centra en la mercadería para su entrega física. Este hecho hizo que a lo largo de toda la semana el contrato con vencimiento en septiembre se desacople del resto, cerrando en alza durante la rueda del viernes. No obstante ello, este repunte no logró compensar las caídas registradas en los días anteriores, por lo que el resultado semanal fue bajista en un 6,5%. Asimismo el mes de agosto resultó el cuarto mes consecutivo en donde se registran pérdidas para el contrato, acumulando un 11%.

Para la posición a cosecha –la más activamente negociada, con entrega en noviembre- el mercado cerró la semana en baja debido a las perspectivas de cosecha récord y condiciones climáticas que continúan siendo favorables para los cultivos. Adicionalmente, la cotización alcanzó una resistencia y enfrentó una toma de ganancias de cara al fin de semana largo norteamericano, por lo que el mes de agosto cerró con una caída del 5%.

El mercado físico está muy tirante. La necesidad del poroto para las fábricas es acuciante y en el mercado de harina de soja se experimenta una importante tensión, puesto que la oferta se encuentra ajustada a punto tal de no poder cumplirse con los compromisos de procesamiento en tiempo y forma. Adicionalmente, no se registran compromisos de embarque del subproducto hasta la segunda mitad del mes de octubre. Si bien se espera que esta situación se revierta una vez comenzada la cosecha, la semana fue positiva para la harina ante la justeza de la oferta.

Los vaivenes de Chicago continuaron impactando en la cotización local de la oleaginosa, que por momentos se acercó al rango de $ 2.300-2.350 por tonelada para la descarga sobre terminales portuarias de la región, generando escaso atractivo entre los vendedores. Los precios locales intentan establecer un piso en la zona de los u$s 280/ton, cifra que arroja resultados dispares para los productores de distintas zonas del centro y norte del país. En los futuros con entrega diferida se observa una ligera escalera ascendente que arroja buenas oportunidades de cobertura frente al escenario externo bajista.

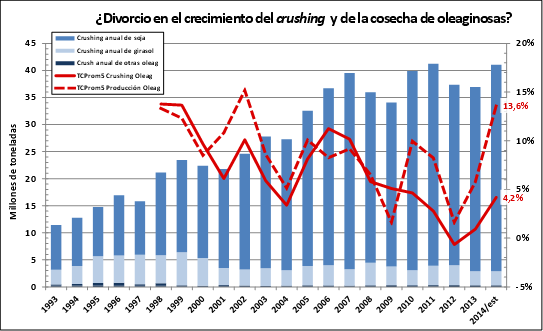

Las fábricas locales han recuperado parte del margen de procesamiento, con el precio FAS teórico oficial manteniéndose por encima de $ 2.450/ton. No obstante, la capacidad de originación de materia prima se ha visto limitada por la retracción de la oferta, en respuesta a la incertidumbre macroeconómica que se respira de cara a los próximos meses. Si bien todavía no hay cifras oficiales, el mes de agosto habría finalizado con la tercera caída consecutiva en la industrialización de soja tras un comienzo de campaña en el que las plantas trabajaron a todo vapor.

Pese a que la disponibilidad de soja es abundante y los precios están cayendo, en las primeras tendencias de cara a la campaña 2014/15 se advierte que podría observarse un nuevo incremento del área sembrada, fundamentalmente en detrimento del maíz. Los márgenes del cereal forrajero son mucho más ajustados y la inversión requerida es significativa, mientras que la soja es considerada un cultivo de supervivencia, que admite planteos reductores de costos con menor tecnología y asegura facilidad para el almacenaje y flexibilidad comercial. Al parecer, durante el próximo año la soja volverá a ser el escudo de los productores frente a la coyuntura adversa de los mercados de granos.

Sin embargo, para estimar el potencial de crecimiento es importante conocer la base de comparación. El Ministerio de Agricultura ajustó recientemente a la baja su estimación de superficie sojera 2013/14, hasta ubicarla en 19,55 millones de hectáreas. El organismo toma un área perdida de 231.060 hectáreas y para forraje de 45.690 hectáreas, resultando en una superficie cosechada de 19,27 millones de hectáreas. Si la producción efectivamente resultó de 53 millones de toneladas, el rinde promedio nacional resultó de 27,5 qq/ha.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Gran Rosario con 1,5 millón de camiones, 4 mil barcazas y 170 mil vagones con granos en 2013

- Siete meses con mayor molienda de soja y caídas en girasol

- Cierre de mes estable para el maíz

- Mayor incertidumbre de cara a la cosecha de trigo

- Cierre de mes con fuertes subas por cobertura