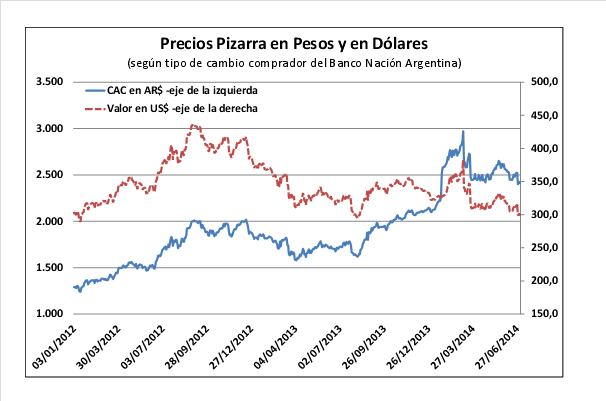

La escalada de los precios internacionales de soja mejoró la capacidad de pago de los compradores locales, brindando sostén a los valores internos. Para las operaciones realizadas el jueves último en el recinto, la CAC rosarina estableció un precio Pizarra de $ 2.870/ton, por encima de los $ 2.810/ton de la semana anterior. Si bien este valor representa un máximo histórico medido en pesos, ello no se mantiene si la valuación se realiza en divida norteamericana. Tal como muestra el gráfico adjunto, el año 2012 significó mejores precios en dólares con un máximo de u$s 436,10 el día 04 de septiembre frente a los u$s 369,30/ton a los que cerró este viernes, siempre convertidos por el tipo de cambio comprador del Banco Nación.

La suba observada en el mercado local recibió el sostén del alza de precios en el mercado externo de referencia, con el contrato más cercano de CBOT cerrando la semana cerca de su valor más alto en seis meses a u$s 535,6/ton. En dicho ámbito, la revalorización de la soja ha sido consecuencia de que el mercado partió de una previsión demasiado optimista para la cosecha sudamericana, que ante diversos avatares climáticos fue con el tiempo recortada, principalmente para el caso brasileño. Sin embargo, esta caída en las estimaciones no es en absoluto crítica dado que los dos principales productores de Sudamérica aún estarían en condiciones de obtener la mayor cosecha de su historia.

Al respecto, la consultora INTL FCStone redujo esta semana su estimación de cosecha brasileña de soja 2013/14 a 87,5 millones de toneladas, desde los 90,2 millones que preveía en el mes de febrero, pero aún por encima de las 82 millones que, de acuerdo al USDA, el país cosechó el año anterior. En Argentina, por el contrario, las lluvias oportunas luego del pulso seco sufrido en el mes de enero permitieron una mejoría de las perspectivas de producción, principalmente gracias a que se espera que amainen las precipitaciones en los próximos días. Según estimaciones de GEA, el promedio de rinde en la zona núcleo podría rondar los 36 quintales por hectárea. Ante este panorama, no es irracional pensar que la cosecha argentina lograría efectivamente acercarse a un output de hasta 55 millones de toneladas, por encima también de las 48,3 millones que se obtuvieron en la campaña 2012/13.

Lo anterior, sumado a la recomposición de los precios de la oleaginosa en el mercado externo, da aire a las cuentas nacionales. Si bien pende sobre el mercado la amenaza que frente a la llegada efectiva de los lotes sudamericanos los precios reflejen una caída estacional, de momento los operadores se enfocan en el reporte mensual del USDA del próximo lunes 10 del corriente.

Al respecto, la expectativa del mercado gira en torno a una revisión al alza de las previsiones de embarques norteamericanos, habida cuenta que mientras el USDA estimó en febrero exportaciones por 41,10 millones de toneladas para toda la campaña 2013/14 y cuando aún restan seis meses para darla por concluida, ya se han comprometido ventas al exterior por 44,17 millones de toneladas y se han efectivizado embarques por 37,18 millones. Por otro lado, con las cifras de oferta estadounidense ya cerradas a esta altura del año, la mayor demanda daría lugar a stocks finales más ajustados de lo que se preveía en Norteamérica para el cierre de la campaña hasta alrededor de los 3,84 millones de tn, desde los 4,11 que se estimaron en febrero.

De cualquier modo, el semestre que ha finalizado es históricamente el más fuerte en lo que hace a los embarques estadounidenses. Así, si el Departamento de Agricultura norteamericano determina exportaciones por debajo de lo que está asumiendo el promedio de los operadores los precios podrían reaccionar con correcciones bajistas, mientras que lo contrario ocurriría si la estimación de demanda queda por encima de la prevista.

En lo que respecta al panorama global, la mayor incógnita pende sobre la estimación de cosecha sudamericana, donde de acuerdo a una encuesta de Reuters el promedio de los operadores prevé que la producción argentina quede en 53,5 millones de toneladas y la brasileña en 88,14; en ambos casos por debajo de los 54 y 90 millones, respectivamente, que proyectaba el organismo en su informe del mes de febrero.

Esta reducción de la oferta mundial daría como resultado un ajuste del balance de oferta y demanda que dejaría los inventarios de soja al final de la campaña, según previsiones del mercado, en alrededor de los 71,5 millones de toneladas, cuando el mes anterior el reporte del USDA suponía un carry over de 73 millones. Habrá que seguir con atención la reacción del mercado frente a las cifras que finalmente difunda el día lunes el USDA, que por el cambio al horario de verano que comenzará a regir en Estados Unidos este domingo se conocerán a las 13:00 hora local.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central de la República Argentina

- Región Metropolitana de Rosario: obras de infraestructura vial necesarias para el transporte de cargas

- Luego del 2012, las exportaciones de aceite de soja se recuperan

- Poco impacto local del fuerte avance del trigo externo

- Despierta la comercialización local de maíz

- Buen comienzo de mes para el mercado laboral