Sobre el cierre de la semana la soja en Chicago revirtió la corrección bajista iniciada a mediados de abril, afectando en mayor medida a las posiciones más próximas al vencimiento. La relativa firmeza de los futuros con entrega en noviembre -sostenidos por el incierto panorama climático de cara al inicio de la siembra en Estados Unidos- achicó el diferencial entre éstos y los contratos cercanos. Tras alcanzar un máximo superior a u$s 100/ton a mediados de abril, el spread mayo-noviembre se vio afectado por una considerable toma de ganancias. La brecha volvió a expandirse entre el jueves y viernes.

En virtud de esto, en los últimos días se confirmaron los rumores que advertían que distintos embarques de soja brasileña con destino a China se están cancelando debido a la caída de la demanda doméstica de harina y problemas con cartas de crédito. La necesidad de los compradores chinos más urgidos podría resolverse con nuevas licitaciones de venta de la agencia estatal de reservas. La carga programada de esos buques se está redireccionando al Golfo de México, esperándose su llegada para los primeros días de mayo. Al margen de estas operaciones, el mercado también corrió el rumor de que dos buques con soja brasileña y otros con harina argentina llegarían pronto a las costas de Estados Unidos.

Como complemento de la firmeza del mercado de harina norteamericano, el desempeño del aceite también contribuye a explicar las subas que acumulan los futuros de porotos de soja en Chicago a lo largo del año. El precio del petróleo parece encontrar una zona de soporte en los u$s 100 por barril, al tiempo que distintas alertas por la llegada del muy temido fenómeno "El Niño" en el verano del hemisferio norte dan impulso adicional. La consecuencia de esta regularidad climática, que implica un aumento de la temperatura superficial en el Pacífico tropical y cambios en los patrones de viento, suele ser sequías en el sudeste asiático, donde se concentra casi la totalidad de la oferta mundial exportable de aceite de palma. En este contexto, el diferencial entre el aceite de soja y el de palma en Rotterdam cayó en los últimos días hasta cerca de su mínimo desde 2006.

En tanto, el impacto en el mercado local de físico de los vaivenes externos fue más bien limitado. La demanda de las fábricas de la región se mantiene firme frente a una oferta más bien retraída, aunque necesitada de cerrar operaciones para cumplir con compromisos financieros a medida que avanza la cosecha. En este contexto, la volatilidad de los precios locales ha caído notablemente, encontrando una resistencia en la cifra de $ 2.500/ton.

Los compradores, en particular aquellos que aumentaron su capacidad de procesamiento en el último año, buscan aprovisionarse de materia prima en plena época de cosecha para cubrir el máximo posible de sus necesidades a lo largo del año. Sin embargo, los números del sector en su conjunto distan de ser alentadores, pese a la recuperación de los márgenes. La capacidad teórica de pago de las fábricas en plaza Rosario ronda alrededor de los $ 2.600/ton.

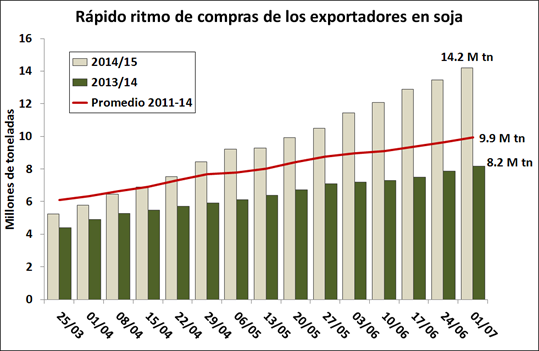

De las cifras que publica semanalmente la Dirección de Mercados Agroalimentarios se desprende que las fábricas acumulaban compras por apenas 6,4 millones de toneladas hasta el 9 de abril, un 20% menos que a la misma altura del año pasado pese al mayor volumen de producción. En promedio de los últimos cinco años, hasta la primera semana de este mes las fábricas habían originado materia prima por el 28% de la molienda de toda la campaña, con un mínimo de 23% en 2008/09 y un máximo de 34% en 2011/12. Suponiendo que ese rango se mantenga en el ciclo 2013/14, el procesamiento de las plantas se ubicaría entre 18,8 y 27,8 millones de toneladas, implicando en cualquiera de los casos niveles muy elevados de ociosidad. Es por ello que cabe suponer que el flujo comercial se distribuirá más equilibradamente a lo largo de la campaña que en otras ocasiones.

Sin embargo, al margen de la cuestión productiva, persisten los interrogantes en materia de comercialización. El día jueves los precios del segmento disponible del mercado de Rosario cayeron hasta $ 2.420/ton, generando poco atractivo para cerrar negocios. No obstante, al día siguiente se produjo una recuperación hasta $ 2.450/ton. La principal preocupación de la plaza es la tendencia que se observa en los futuros del mercado de Chicago, que anticipan una brusca caída de las cotizaciones en las posiciones con vencimiento a finales de año.

En función de esto, los productores que aún no han volcado su cosecha al circuito comercial deberían analizar la posibilidad de tomar coberturas con opciones. Una posibilidad es hacerlo a través de Rofex, comprando contratos Call con vencimiento en noviembre con simultánea venta de futuros ISR con expiración en el mismo mes. Sobre finales de la semana se encontraban abiertas dos posiciones con precios de ejercicio a 318 y 346 dólares por tonelada, con primas cercanas a u$s 14 y 5,5 por tonelada, respectivamente. Por su parte, los futuros ISR noviembre llegaron el viernes a valores próximos a u$s 318/ton.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central

- Comparación del mercado de soja entre Argentina y Brasil

- Fe de erratas - Argentina, líder de la industria oleaginosa en un Mercosur ampliado...

- Las legumbres, una cadena de valor a fortalecer en Argentina

- Maíz, el producto estrella del recinto

- Trigo firme con pocos negocios

- Merval, récord y toma de ganancias para cerrar la semana