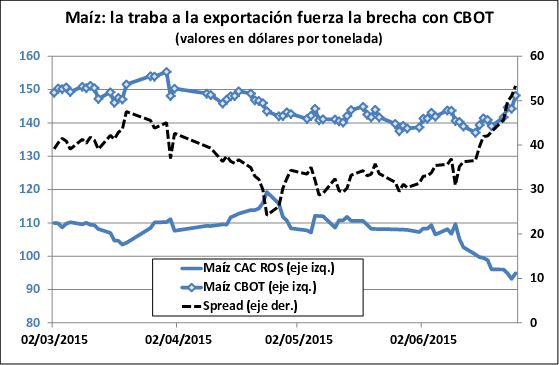

El maíz continúa siendo el protagonista en nuestro Mercado Físico de Granos por el volumen de operaciones que registra, tanto para la descarga inmediata como para la entrega más diferida entre los meses de mayo y julio. En particular, esta semana arrancó con los ofrecimientos abiertos más altos para la entrega a realizarse hasta este viernes, que alcanzaron los $ 1.480/ton permitiendo a la Pizarra alcanzar un máximo relativo de $ 1.478. Sin embargo, a partir de allí y hasta el cierre de la semana las ofertas en este segmento se moderaron y para las operaciones del día jueves la Cámara Arbitral de Rosario estableció un precio promedio de referencia de $ 1.420/ton.

En este contexto, para los negocios a futuro en el Mercado Disponible de Rosario con entrega pactada para los meses de junio y julio la idea de precios ronda los u$s 170 a u$s 175 por tonelada, destacándose la gran variedad de compradores interesados en cerrar negocios. De hecho, la activa participación de demandantes "no tradicionales" del mercado interno los llevó en ocasiones a ofertar incluso más que la exportación pese a que aún es muy marcada la prima que se está dispuesto a pagar por el maíz disponible y que recibe soporte en el mayor ritmo de otorgamiento de ROEs para la exportación durante el mes de abril.

La expectativa de una reactivación demorada de la oferta en el mercado se refleja asimismo en la operatoria del Mercado a Término de Rosario. En efecto, como muestra el gráfico adjunto, el interés abierto en los contratos con entrega del cereal que vencen en los meses de junio y julio ha aumentado nada menos que un 30% sólo en el último mes, hasta totalizar casi 8.500 toneladas.

Mientras tanto, el ritmo de cosecha de maíz continúa a buen ritmo en nuestro país. A nivel nacional, un 23% del área ha sido recolectada y en base al rinde promedio que GEA/BCR estimó en 67 quintales durante su último informe mensual, la producción proyectada para la campaña 2014/15 se ajustó en alza hasta los 23 millones de toneladas. El rinde promedio estimado resulta más optimista que el que se proyectaba el mes anterior, sustentado fundamentalmente en las mejoras en el centro y norte del país mientras que la productividad de Buenos Aires y Entre Ríos se ajustó en baja. De cualquier modo, aún se estaría obteniendo un rinde inferior a los 70,8 quintales conseguidos la campaña anterior y que permitieron levantar 28 millones de toneladas.

En lo que hace al mercado internacional, las demoras en el ritmo de siembras en EEUU (principal productor mundial del cereal) a consecuencia de las condiciones demasiado húmedas en el Medio Oeste constituyeron el principal factor que dio impulso a los precios del maíz en el mercado de Chicago. En efecto, según el último reporte semanal de condición de los cultivos difundido por el USDA, al 20/04/2014 se había implantado en Norteamérica el 6% del área de intención, muy por debajo del 14% promedio registrado a la misma fecha en los últimos cinco años. Agravando el panorama, los pronósticos meteorológicos apuntan a nuevos sistemas de lluvias en los próximos días, lo cual profundizaría las demoras afectando el potencial de rindes para la cosecha 2014/15.

Con lo anterior, el futuro más cercano de maíz de CBOT que vence en el mes de mayo se acerca lentamente a la barrera psicológica de los u$s 200/ton, valor clave de resistencia que no ha logrado quebrar desde agosto del año pasado. Si bien en principio se esperaba una corrección del diferencial entre los valores de la soja y el maíz de modo tal de convencer al productor norteamericano de no dejar de lado este cereal clave, es posible que la aceleración de la oferta sudamericana en la plaza internacional durante las semanas venideras limite el potencial alcista del contrato.

Por otro lado, la reavivación de la tensión política en Ucrania esta semana luego de registrarse algunos enfrentamientos armados con grupos pro-rusos sumó fundamento alcista a los precios. Dado el rol creciente de los países de la región del Mar Negro como proveedores de cereales, ante su ventaja en términos de costos de fletes con otros exportadores tradicionales, la irresolución del conflicto suma cada vez más nerviosismo en cuanto a las potenciales consecuencias para la seguridad alimentaria internacional.

Agravando el panorama, el Consejo Internacional de Cereales ha recortado su estimación de producción mundial de maíz para la campaña 2014/15 en 11 millones de toneladas a 950 millones, mientras que dejó las previsiones de consumo invariable en 945 millones de toneladas. En este contexto, el comercio mundial del cereal sería según el organismo de 112 millones de toneladas, levemente por debajo del máximo que alcanzó la campaña anterior con 113 millones de toneladas.

De confirmarse una tendencia alcista en los valores internacionales del cereal, ello tiene fundamentos para replicarse en el mercado local atento a la menor disponibilidad de mercadería que se prevé para la nueva campaña. De este modo, la competencia entre las distintas alternativas de uso del forrajero podría aliviar la situación del productor en una campaña que se caracterizó por los márgenes en extremo ajustados para quienes apostaban por este cultivo tradicional, fundamentalmente en campos arrendados.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central

- Comparación del mercado de soja entre Argentina y Brasil

- Fe de erratas - Argentina, líder de la industria oleaginosa en un Mercosur ampliado...

- Las legumbres, una cadena de valor a fortalecer en Argentina

- La soja se recupera al cierre de la semana

- Trigo firme con pocos negocios

- Merval, récord y toma de ganancias para cerrar la semana